Kinh Nghiệm Mua Nhà Lần Đầu: 8 Bước Chi Tiết Tránh Rủi Ro 2026

Kinh Nghiệm Mua Nhà Lần Đầu: 8 Bước Chi Tiết Tránh Rủi Ro 2026

02/02/2026

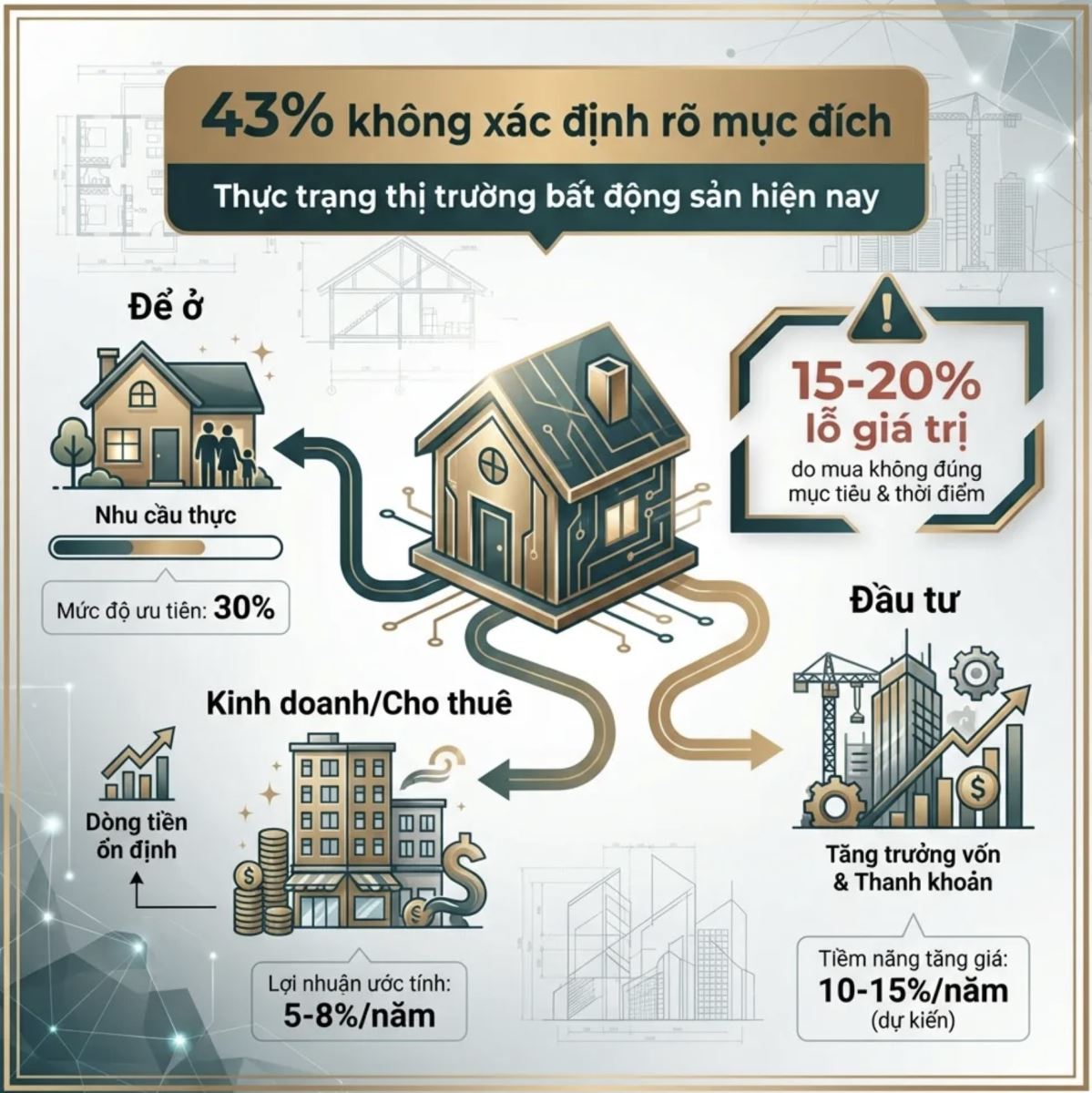

Mua nhà lần đầu là quyết định tài chính lớn nhất trong đời, đòi hỏi sự chuẩn bị kỹ lưỡng về mục đích sử dụng, khả năng tài chính và kiến thức pháp lý nhà đất. Theo khảo sát từ Batdongsan.com.vn năm 2025, có 43% người mua nhà lần đầu không xác định rõ mục đích từ đầu, dẫn đến quyết định sai lệch và phải bán lại trong 2-3 năm với mức lỗ trung bình 15-20% giá trị ban đầu.

Bước đầu tiên và quan trọng nhất là xác định rõ mục đích: mua để ở, để kinh doanh hoặc cho thuê, hay để đầu tư sinh lời. Mỗi mục đích đòi hỏi tiêu chí chọn nhà khác nhau về vị trí, loại hình và ngân sách. Tiếp theo là đánh giá khả năng tài chính theo công thức 100-10-1 được các chuyên gia khuyến nghị: 100% giá nhà + 10% chi phí phát sinh + quỹ dự phòng 6 tháng sinh hoạt phí. Nguyên tắc vàng là khoản trả nợ hàng tháng không vượt quá 40% tổng thu nhập gia đình sau thuế.

Nếu cần vay ngân hàng - như 73% người mua nhà lần đầu tại Hà Nội theo số liệu Hiệp hội Ngân hàng Việt Nam - lãi suất năm 2026 dao động 6,5-12%/năm tùy gói vay. Khi tìm kiếm nhà, người mua có thể kết hợp 3 kênh: trang bất động sản trực tuyến, môi giới chuyên nghiệp và mạng lưới quan hệ cá nhân.

Tuy nhiên, pháp lý là yếu tố quan trọng nhất, chiếm tới 90% mức độ rủi ro của giao dịch theo đánh giá từ các chuyên gia. Bắt buộc phải xác minh sổ đỏ tại Chi nhánh Văn phòng Đăng ký đất đai, tra cứu quy hoạch và kiểm tra tình trạng thế chấp hoặc tranh chấp trước khi đặt cọc. Bỏ qua bước này có thể dẫn đến mất trắng tài sản trị giá hàng tỷ đồng.

Vũ Mặt Phố với hơn 15 năm kinh nghiệm chuyên sâu về nhà mặt phố Hà Nội và hơn 500 giao dịch thành công đã tổng hợp quy trình 8 bước chi tiết: từ xác định mục đích, đánh giá tài chính, tìm hiểu vay vốn, phương pháp tìm kiếm, kiểm tra nhà thực tế, kiểm tra pháp lý, thương lượng đặt cọc, đến hoàn tất công chứng sang tên sổ đỏ. Kèm theo là 3 checklist thực hành giúp người mua nhà lần đầu tránh được 10 rủi ro phổ biến khiến mất tiền oan.

1. Bước 1 – Xác định rõ mục đích và nhu cầu mua nhà

Bước đầu tiên và quan trọng nhất trong kinh nghiệm cho người mua nhà lần đầu là xác định rõ mục đích: Mua để ở, để kinh doanh hoặc cho thuê, hay để đầu tư sinh lời. Mỗi mục đích đòi hỏi tiêu chí chọn nhà hoàn toàn khác nhau, ảnh hưởng trực tiếp đến vị trí, loại hình bất động sản và ngân sách phù hợp. Theo khảo sát của Batdongsan.com.vn năm 2025, có 43% người mua nhà lần đầu không xác định rõ mục đích từ đầu. Điều này dẫn đến quyết định sai lệch và phải bán lại trong vòng 2-3 năm với mức lỗ trung bình 15-20% giá trị ban đầu.

Xác định rõ nhu cầu mua nhà để làm gì

1.1. Mua nhà để ở: Tiêu chí ưu tiên hàng đầu

Mua nhà để ở là mua cho nhu cầu an cư lâu dài của gia đình, thường là ưu tiên hàng đầu của người mua lần đầu. Mục đích này chiếm 67% tổng số giao dịch tại Hà Nội theo số liệu từ Sở Xây dựng năm 2025. Các tiêu chí cần ưu tiên bao gồm:

Vị trí gần nơi làm việc và trường học: Khoảng cách tối ưu không quá 5-7km để giảm thiểu thời gian di chuyển hàng ngày. Điều này đặc biệt quan trọng tại Hà Nội với tình trạng ùn tắc giao thông nghiêm trọng vào giờ cao điểm sáng và chiều.

Tiện ích nội khu và ngoại khu: Chợ hoặc siêu thị trong bán kính 500m, trường học trong bán kính 1km, bệnh viện trong bán kính 2-3km, công viên và khu vui chơi trẻ em trong bán kính 1km. Những tiện ích này ảnh hưởng trực tiếp đến chất lượng sống hàng ngày.

Không gian sống phù hợp với số lượng thành viên: Gia đình 3-4 người cần tối thiểu 60-80m² diện tích sử dụng. Con số này tương đương nhà 3-4 tầng với mặt tiền 4-5m tại các khu vực nội thành Hà Nội.

Môi trường sống an toàn và yên tĩnh: Tránh khu vực gần đường lớn, nhà máy, quán karaoke, hoặc khu công nghiệp. Các khu vực này thường có ô nhiễm không khí cao và tiếng ồn vượt ngưỡng cho phép, ảnh hưởng đến sức khỏe gia đình.

Hướng nhà và yếu tố phong thủy: Tại Hà Nội, 78% người mua quan tâm đến hướng nhà. Các hướng được ưu tiên là Đông, Đông Nam và Nam để có ánh sáng tự nhiên tốt và tránh gió mùa Đông Bắc lạnh trong mùa đông.

Vũ Mặt Phố khuyến nghị lập danh sách " bắt buộc phải có” với tối đa 5 tiêu chí quan trọng nhất. Đồng thời lập danh sách " có thì tốt” để tránh quá cầu kỳ. Quá nhiều yêu cầu dẫn đến không tìm được nhà phù hợp hoặc phải trả giá cao hơn 10-20% mức trung bình thị trường.

1.2. Mua nhà để kinh doanh hoặc cho thuê

Mua nhà để tạo dòng tiền từ cho thuê hoặc kinh doanh trực tiếp chiếm 21% giao dịch tại Hà Nội. Loại hình này tập trung chủ yếu vào nhà mặt phố căn hộ dịch vụ và shophouse. Tiêu chí lựa chọn khác biệt hoàn toàn so với chọn mua để ở:

Vị trí mặt tiền đường lớn với mật độ người qua lại cao: Các tuyến phố như Cầu Giấy, Láng Hạ, Thái Hà, Nguyễn Trãi có lưu lượng người qua lại từ 5.000-10.000 người/ngày. Lưu lượng này phù hợp cho kinh doanh bán lẻ, dịch vụ ăn uống, văn phòng cho thuê.

Diện tích mặt tiền đủ rộng: Tối thiểu 4m mặt tiền để bố trí biển hiệu dễ nhìn. Mặt tiền rộng cũng tạo không gian cửa ra vào thuận tiện và khu vực trưng bày sản phẩm hợp lý, thu hút khách hàng tốt hơn.

Phù hợp với loại hình kinh doanh mục tiêu: Nhà hàng, quán cafe cần tầng 1-2 với diện tích tối thiểu 50-80m² mỗi tầng. Văn phòng cho thuê cần nhiều tầng với diện tích 40-60m² mỗi tầng để linh hoạt cho thuê theo từng đơn vị nhỏ.

Tỷ suất cho thuê (TSCT) hấp dẫn: TSCT trung bình tại Hà Nội dao động 4-6%/năm cho nhà mặt phố, 6-8%/năm cho chung cư. Công thức tính: TSCT = (Doanh thu cho thuê năm / Giá mua) × 100%. TSCT cao hơn 6% được coi là hấp dẫn tại thị trường Hà Nội.

Tiềm năng phát triển hạ tầng xung quanh: Khu vực có quy hoạch mở rộng đường, xây dựng tuyến metro, hoặc phát triển khu đô thị mới. Các khu vực này có tiềm năng tăng giá 20-40% trong 3-5 năm, tạo lợi nhuận kép từ cho thuê và tăng giá tài sản.

Nhà mặt phố tại các quận trung tâm Hà Nội có TSCT thấp hơn chung cư (4-5% so với 6-8%). Tuy nhiên, loại hình này bù lại có tiềm năng tăng giá vốn cao hơn đáng kể, trung bình 8-12%/năm so với 3-5%/năm của chung cư theo số liệu từ Savills Việt Nam. Điều này tạo tổng lợi nhuận dài hạn tốt hơn cho nhà đầu tư kiên nhẫn.

1.3. Mua nhà để đầu tư sinh lời

Mua nhà với kỳ vọng tăng giá trong tương lai chiếm 12% giao dịch. Nhóm này thường là nhà đầu tư có kinh nghiệm hoặc người có nguồn tài chính dồi dào. Tiêu chí lựa chọn tập trung vào:

Thời điểm thị trường phù hợp: Mua khi thị trường điều chỉnh giảm 10-20% so với đỉnh. Thời điểm lý tưởng thường vào quý 1 và quý 4 hàng năm khi nguồn cung tăng cao và nhu cầu giảm theo mùa, tạo cơ hội đàm phán giá tốt.

Vị trí có tiềm năng phát triển hạ tầng: Khu vực trong bán kính 500m từ ga metro, 1km từ các tuyến đường mở rộng, hoặc 2km từ khu đô thị mới. Những vị trí này có tiềm năng tăng giá 30-50% trong 5 năm nhờ cải thiện kết nối giao thông và phát triển tiện ích.

Tính thanh khoản cao: Nhà mặt phố tại các quận trung tâm và chung cư tại các khu đô thị lớn có thời gian bán lại trung bình 2-4 tháng. Trong khi nhà trong ngõ hoặc khu vực xa trung tâm có thể mất 6-12 tháng, gây áp lực tài chính nếu cần bán gấp.

Pháp lý rõ ràng và hoàn thiện: Sổ đỏ chính chủ, không vướng quy hoạch, không tranh chấp là điều kiện bắt buộc. Pháp lý sạch giúp dễ dàng chuyển nhượng và giảm rủi ro pháp lý trong tương lai.

Vũ Mặt Phố cảnh báo rằng đầu tư bất động sản cần vốn lớn (tối thiểu 20-50 tỷ đồng cho nhà mặt phố, 2-5 tỷ cho chung cư). Đầu tư cũng cần thời gian nắm giữ dài 3-5 năm để tối ưu lợi nhuận sau thuế và chi phí giao dịch. Hình thức này không phù hợp với người mua nhà lần đầu nếu chưa có nơi ở ổn định hoặc chưa có nguồn thu nhập thụ động đủ mạnh để trang trải chi phí sinh hoạt.

Tiêu chí

Mua để ở

Mua kinh doanh/cho thuê

Mua đầu tư

Ưu tiên vị trí

Gần tiện ích, công việc

Mặt tiền, đông người

Tiềm năng hạ tầng

Ưu tiên giá

Phù hợp ngân sách

Yield hấp dẫn

Giá thấp hơn thị trường

Thời gian nắm giữ

Dài hạn (>10 năm)

Trung hạn (5-10 năm)

Ngắn-trung hạn (3-5 năm)

Rủi ro

Thấp

Trung bình

Cao

Chi phí duy trì/năm

1-2% giá nhà

2-3% giá nhà

1% giá nhà

Phù hợp với

Gia đình, ổn định

Doanh nhân, kinh doanh

Nhà đầu tư có kinh nghiệm

2. Bước 2 – Đánh giá khả năng tài chính và lập ngân sách thực tế

Ngân sách mua nhà thực tế được tính theo công thức: Ngân sách = Tiền có sẵn + Khả năng vay ngân hàng − Chi phí phát sinh. Nguyên tắc vàng trong quản lý tài chính cá nhân là khoản trả nợ hàng tháng không vượt quá 40% tổng thu nhập gia đình sau thuế. Đồng thời cần duy trì quỹ khẩn cấp tương đương ít nhất 6 tháng chi phí sinh hoạt. Quỹ này để đối phó với rủi ro mất việc, ốm đau hoặc các chi phí bất ngờ khác. Theo khảo sát của Ngân hàng Nhà nước năm 2025, 34% hộ gia đình vay mua nhà tại Hà Nội gặp khó khăn trong việc trả nợ. Nguyên nhân chủ yếu là không tính toán chính xác khả năng tài chính từ đầu, dẫn đến phải bán lại nhà hoặc tái cơ cấu khoản vay với lãi suất cao hơn 1-2%/năm.

2.1. Công thức tính ngân sách mua nhà an toàn

Công thức 100-10-1 là phương pháp được các chuyên gia tài chính và ngân hàng khuyến nghị rộng rãi tại Việt Nam:

100% giá trị căn nhà: Đây là số tiền chính để thanh toán cho người bán, thường chiếm 88-90% tổng ngân sách cần chuẩn bị. Con số này không bao gồm các khoản phí phát sinh và quỹ dự phòng.

+10% chi phí phát sinh: Bao gồm thuế trước bạ, phí công chứng, phí sang tên, phí môi giới (nếu có), chi phí sửa chữa, nội thất ban đầu. Tỷ lệ này có thể tăng lên 15% nếu nhà cũ trên 15 năm tuổi cần sửa chữa lớn về hệ thống điện nước, chống thấm, hoặc kết cấu.

+1% chi phí bảo trì hàng năm: Dành cho sửa chữa định kỳ, thay thế thiết bị hư hỏng, bảo dưỡng hệ thống điện nước, sơn lại. Đối với nhà trên 15 năm tuổi, tỷ lệ này có thể tăng lên 2-3% do tần suất sửa chữa cao hơn.

Quỹ dự phòng tối thiểu 6 tháng sinh hoạt phí là bắt buộc theo khuyến nghị của các chuyên gia tài chính cá nhân tại Việt Nam. Với gia đình có mức chi tiêu 20 triệu đồng/tháng, quỹ dự phòng cần ít nhất 120 triệu đồng. Khoản này nằm ngoài ngân sách mua nhà và không được sử dụng cho mục đích khác.

Case study thực tế: Tháng 9/2018, Anh Minh (32 tuổi, kỹ sư IT) và chị Hoa (30 tuổi nhân viên ngân hàng) có kế hoạch mua căn nhà mặt phố tại quận Đống Đa giá 3 tỷ đồng. Theo công thức 100-10-1, tổng ngân sách cần chuẩn bị là: 3 tỷ + 300 triệu (10% chi phí phát sinh) + 120 triệu (quỹ dự phòng 6 tháng với chi tiêu 20 triệu/tháng) = 3,42 tỷ đồng. Vợ chồng anh chị có tiền tiết kiệm 1,5 tỷ đồng, cần vay ngân hàng thêm 1,5 tỷ đồng (50% giá trị nhà). Với lãi suất 8%/năm, kỳ hạn 20 năm, khoản trả nợ hàng tháng là 12,6 triệu đồng. Con số này chiếm 31,5% tổng thu nhập 40 triệu đồng/tháng của gia đình, nằm trong ngưỡng an toàn dưới 40%.

2.2. Chi tiết các khoản chi phí phát sinh khi mua nhà tại Hà Nội

Đây là nội dung YMYL (Your Money or Your Life) đòi hỏi độ chính xác cao, vì ảnh hưởng trực tiếp đến quyết định tài chính của người đọc. Mọi số liệu đều được cập nhật theo quy định mới nhất tại Hà Nội năm 2026:

Khoản chi phí

Tỷ lệ/Mức phí

Ví dụ (nhà 3 tỷ)

Ghi chú

Lệ phí trước bạ

0,5% giá trị nhà

15 triệu đồng

Bắt buộc, nộp tại Kho bạc Nhà nước trong 10 ngày

Phí công chứng

0,1% (tối thiểu 50.000đ)

3 triệu đồng

Bắt buộc, tại Văn phòng công chứng

Thuế TNCN

2% giá chuyển nhượng

60 triệu đồng

Thường người bán chịu theo thỏa thuận

Phí sang tên sổ đỏ

1-2 triệu đồng

1,5 triệu đồng

Bắt buộc, tại Chi nhánh VPĐKĐĐ

Phí môi giới (nếu có)

1-2% giá trị

30-60 triệu đồng

Tùy thỏa thuận, có thể chia đôi 2 bên

Chi phí sửa chữa, nội thất

5-15% giá nhà

150-450 triệu đồng

Tùy tình trạng nhà, không bắt buộc

Phí thẩm định giá (nếu vay)

1-2 triệu đồng

1,5 triệu đồng

Ngân hàng yêu cầu khi cho vay

TỔNG (không tính sửa chữa)

~3-4% giá nhà

~81-141 triệu đồng

Trung bình 110 triệu đồng

Thuế thu nhập cá nhân (TNCN) 2% về nguyên tắc do người bán chịu theo quy định tại Thông tư 92/2015/TT-BTC. Tuy nhiên trong thực tế giao dịch tại Hà Nội, các bên thường thỏa thuận người mua chịu một phần hoặc toàn bộ. Lý do là để có thể thương lượng giá tốt hơn hoặc đẩy nhanh tiến độ giao dịch. Số liệu từ Vũ Mặt Phố cho thấy 67% giao dịch năm 2025 có sự chia sẻ chi phí thuế TNCN giữa người mua và người bán.

Chi phí sửa chữa và nội thất dao động rất lớn tùy thuộc vào tình trạng công trình. Nhà mới dưới 5 năm tuổi thường chỉ cần 5-8% giá trị để hoàn thiện nội thất cơ bản. Trong khi nhà cũ trên 20 năm có thể cần 15-20% cho sửa chữa hệ thống điện nước, chống thấm mái và tường, sơn lại toàn bộ công trình, và thay thế thiết bị hư hỏng. Một số trường hợp nhà xuống cấp nghiêm trọng có thể cần đến 25-30% giá trị để đại tu.

2.3. Nên có sẵn bao nhiêu phần trăm giá trị nhà trước khi mua?

Khuyến nghị của các chuyên gia tài chính và ngân hàng tại Việt Nam là có sẵn ít nhất 30-40% giá trị nhà trước khi tiến hành mua. Lý do cụ thể:

Ngân hàng thường cho vay tối đa 70% giá trị tài sản thế chấp: Theo quy định tại Thông tư 01/2024/TT-NHNN, tỷ lệ cho vay tối đa đối với nhu cầu mua nhà ở là 70% giá trị tài sản bảo đảm đối với khoản vay đầu tiên. Một số ngân hàng thương mại còn thận trọng hơn, chỉ cho vay 60-65% để giảm rủi ro. Điều này có nghĩa người mua phải có sẵn tối thiểu 30% để thanh toán phần còn lại.

Cần thêm 10% cho chi phí phát sinh: Như đã phân tích ở trên, các khoản thuế, phí, sửa chữa chiếm khoảng 10% giá trị nhà. Những khoản này cần được trang trải bằng tiền mặt vì ngân hàng không cho vay cho các chi phí ngoài giá trị tài sản thế chấp.

Quỹ dự phòng 6 tháng sinh hoạt phí: Đây là khoản tiền riêng biệt, không nên sử dụng vào việc mua nhà. Quỹ này đảm bảo an toàn tài chính khi có biến động như mất việc làm, ốm đau, hoặc chi phí y tế bất ngờ.

Trường hợp lý tưởng là có sẵn 50% giá trị nhà trở lên. Tỷ lệ này giúp giảm áp lực trả lãi đáng kể trong suốt thời gian vay. Đồng thời tăng khả năng đàm phán tốt hơn với người bán nhờ khả năng thanh toán nhanh trong vòng 7-10 ngày thay vì phải chờ giải ngân ngân hàng 20-30 ngày.

💡 Khuyến nghị của Vũ Mặt Phố:

Mức tối thiểu: 30% giá nhà + 6 tháng sinh hoạt phí (tổng ~35-40% giá nhà)

Mức an toàn: 40-50% giá nhà + 6 tháng sinh hoạt phí (tổng ~45-55% giá nhà)

Mức lý tưởng: 70% trở lên (vay ngân hàng ≤30%), giảm thiểu áp lực trả nợ và tiết kiệm hàng trăm triệu đồng lãi vay

Theo tính toán cụ thể, với khoản vay 1,5 tỷ đồng, lãi suất 8%/năm trong 20 năm, tổng số tiền lãi phải trả là khoảng 1,53 tỷ đồng, gần bằng gốc vay. Nếu giảm khoản vay xuống còn 30% (900 triệu đồng) với cùng lãi suất và kỳ hạn, tổng lãi chỉ còn 918 triệu đồng. Như vậy tiết kiệm được 612 triệu đồng trong suốt 20 năm, tương đương 30,6 triệu đồng mỗi năm hoặc 2,55 triệu đồng mỗi tháng.

3. Bước 3 – Tìm hiểu về vay ngân hàng mua nhà

Lãi suất vay mua nhà năm 2026 tại Việt Nam dao động từ 6,5-12%/năm tùy ngân hàng và gói vay. Xu hướng lãi suất ổn định sau giai đoạn điều chỉnh mạnh năm 2023-2024. Điều kiện cơ bản để được vay bao gồm ba yếu tố: Thu nhập ổn định có chứng từ hợp pháp, lịch sử tín dụng tốt không có nợ xấu nhóm 3-5 theo phân loại của Ngân hàng Nhà nước, và tài sản thế chấp có giá trị đủ đảm bảo khoản vay. Nếu chưa đủ 100% giá trị nhà, vay ngân hàng là giải pháp phổ biến nhất. Theo số liệu từ Hiệp hội Ngân hàng Việt Nam năm 2025, 73% người mua nhà lần đầu tại Hà Nội lựa chọn hình thức vay để mua nhà.

So sánh lãi suất vay mua nhà các ngân hàng

3.1. So sánh lãi suất và chính sách vay mua nhà 2026

Thị trường cho vay mua nhà năm 2026 có sự cạnh tranh cao giữa các ngân hàng thương mại. Điều này dẫn đến nhiều gói ưu đãi hấp dẫn cho khách hàng có thu nhập ổn định và lịch sử tín dụng tốt. Lãi suất ưu đãi thường được áp dụng cho 6-24 tháng đầu. Sau thời gian ưu đãi, lãi suất chuyển sang lãi suất thả nổi được điều chỉnh theo quy định của từng ngân hàng. Theo quan sát thị trường, lãi suất thả nổi trung bình năm 2025 dao động 9-11%/năm, cao hơn 2-3% so với lãi suất ưu đãi ban đầu.

Ngân hàng

Lãi suất ưu đãi

Thời gian cố định

Hạn mức vay

Thời gian vay tối đa

Vietcombank

6,5%/năm

12 tháng

70%

25 năm

BIDV

6,8%/năm

12 tháng

70%

25 năm

Techcombank

7,0%/năm

24 tháng

85%

35 năm

VIB

6,9%/năm

6 tháng

85%

30 năm

ACB

7,2%/năm

12 tháng

70%

25 năm

VietinBank

6,6%/năm

12 tháng

70%

25 năm

MB Bank

7,1%/năm

18 tháng

80%

30 năm

Bảng so sánh trên chỉ mang tính chất tham khảo. Lãi suất thực tế có thể thay đổi hàng tháng theo chính sách của từng ngân hàng. Lãi suất cũng phụ thuộc vào điều kiện cụ thể của từng khách hàng như mức thu nhập, tài sản đảm bảo, lịch sử quan hệ tín dụng. Người mua nhà nên liên hệ trực tiếp với các chi nhánh ngân hàng để có thông tin chính xác và cập nhật nhất. Ngoài lãi suất, cần xem xét thêm các yếu tố như thời gian giải ngân (thường 15-30 ngày), phí thẩm định (1-2 triệu đồng), phí bảo hiểm cháy nổ bắt buộc, và các điều khoản ràng buộc khi trả nợ trước hạn (thường phạt 1-3% số tiền trả trước hạn).

Vũ Mặt Phố khuyến nghị ưu tiên các ngân hàng có thời gian cố định lãi suất ưu đãi dài 18-24 tháng. Thời gian dài giúp có sự ổn định trong 2 năm đầu, giai đoạn áp lực tài chính thường cao nhất. Giai đoạn này người mua phải chi trả nhiều khoản phát sinh sau khi mua nhà như sửa chữa, nội thất, chi phí ổn định. Đối với người mua nhà mặt phố giá trị cao trên 5 tỷ đồng, nên đàm phán trực tiếp với giám đốc chi nhánh. Khách hàng VIP có thể có gói ưu đãi riêng biệt với lãi suất thấp hơn 0,5-1% so với mức công bố chung.

3.2. Điều kiện và hồ sơ vay mua nhà cần chuẩn bị

Quy trình thẩm định hồ sơ vay mua nhà tại các ngân hàng thương mại Việt Nam thường kéo dài 7-14 ngày làm việc. Người mua cần chuẩn bị hồ sơ hoàn chỉnh từ sớm để không ảnh hưởng đến tiến độ giao dịch. Thời gian chậm trễ có thể dẫn đến mất cọc hoặc mất cơ hội mua nhà tốt. Hồ sơ vay được chia thành 2 nhóm chính: Hồ sơ pháp lý cá nhân và hồ sơ chứng minh thu nhập. Mỗi nhóm có yêu cầu cụ thể tùy theo đối tượng khách hàng.

Hồ sơ pháp lý cá nhân

Nhóm hồ sơ này chứng minh danh tính và tình trạng hôn nhân của người vay. Đây là cơ sở để ngân hàng đánh giá năng lực pháp lý và rủi ro trong việc thu hồi nợ:

CMND/CCCD còn hiệu lực: Bản gốc để đối chiếu và bản sao có công chứng hoặc chứng thực. Ưu tiên CCCD gắn chip mới phát hành từ 2021 có đầy đủ thông tin sinh trắc học và mã QR, giúp ngân hàng xác thực nhanh chóng.

Sổ hộ khẩu hoặc giấy xác nhận cư trú: Xác nhận nơi đăng ký thường trú, quan trọng để ngân hàng xác minh địa chỉ liên lạc. Giấy tờ này cũng giúp đánh giá mức độ ổn định của khách hàng, người có hộ khẩu tại khu vực lâu năm thường được đánh giá cao hơn.

Giấy đăng ký kết hôn hoặc xác nhận độc thân: Nếu đã kết hôn cần có giấy đăng ký kết hôn và chữ ký đồng ý của vợ/chồng khi vay. Nếu độc thân cần có xác nhận từ UBND phường/xã nơi cư trú, có hiệu lực trong vòng 6 tháng kể từ ngày cấp.

Giấy tờ chứng minh nơi cư trú hiện tại: Hóa đơn điện nước 3 tháng gần nhất hoặc hợp đồng thuê nhà có công chứng. Giấy tờ này cần thiết nếu địa chỉ thực tế khác với địa chỉ hộ khẩu thường trú, giúp ngân hàng dễ dàng liên lạc khi cần.

Đối với người nước ngoài hoặc Việt kiều có nhu cầu vay mua nhà tại Việt Nam, cần chuẩn bị thêm: Hộ chiếu (passport) còn hiệu lực ít nhất 6 tháng, thị thực (visa) hoặc thẻ thường trú, giấy phép lao động do Sở Lao động cấp, và tất cả giấy tờ bằng tiếng nước ngoài phải được dịch thuật và công chứng sang tiếng Việt.

Hồ sơ chứng minh thu nhập

Đây là nhóm hồ sơ quan trọng nhất quyết định khả năng vay và hạn mức vay của khách hàng. Yêu cầu khác nhau tùy theo tính chất công việc:

Người làm công ăn lương:

Hợp đồng lao động: Bản sao có xác nhận của công ty, còn hiệu lực ít nhất 12 tháng kể từ thời điểm vay. Ngân hàng ưu tiên hợp đồng không xác định thời hạn vì thể hiện sự ổn định công việc cao.

Sao kê lương 6 tháng gần nhất: Phải có dấu xác nhận của ngân hàng trả lương hoặc xác nhận từ công ty. Sao kê phải thể hiện thu nhập ổn định hoặc có xu hướng tăng trưởng, không có biến động lớn giữa các tháng.

Xác nhận thu nhập từ công ty: Theo mẫu của ngân hàng, ghi rõ mức lương cơ bản, các khoản phụ cấp cố định, thưởng định kỳ, và cam kết thời gian làm việc còn lại. Giấy này phải có chữ ký giám đốc và dấu công ty.

Quyết định lương hoặc bảng lương: Nếu có, giúp tăng độ tin cậy hồ sơ. Ngân hàng có thể xem xét nâng hạn mức vay lên 5-10% nếu thu nhập được chứng minh rõ ràng và cao.

Người kinh doanh tự do:

Giấy phép kinh doanh (GPKD): Bản sao có công chứng, còn hiệu lực, doanh nghiệp phải hoạt động ít nhất 2 năm liên tục. Thời gian hoạt động dài chứng minh tính bền vững của kinh doanh.

Báo cáo tài chính đã kiểm toán: Của 2 năm gần nhất, được kiểm toán bởi công ty kiểm toán độc lập có uy tín. Báo cáo phải thể hiện doanh thu và lợi nhuận ổn định hoặc tăng trưởng, tỷ lệ nợ/vốn chủ sở hữu ở mức an toàn.

Sao kê tài khoản kinh doanh 12 tháng gần nhất: Chứng minh dòng tiền vào ra thường xuyên và khả năng sinh lời của doanh nghiệp. Số dư trung bình tháng nên ít nhất gấp 3 lần khoản trả nợ dự kiến hàng tháng.

Hợp đồng kinh tế với đối tác lớn: Nếu có, giúp chứng minh tính bền vững của hoạt động kinh doanh. Hợp đồng dài hạn với các công ty lớn hoặc cơ quan nhà nước được đánh giá rất cao.

Theo quy định tại Thông tư 39/2016/TT-NHNN (được sửa đổi bởi Thông tư 01/2024/TT-NHNN), ngân hàng có quyền yêu cầu bổ sung hồ sơ. Ngân hàng cũng có thể yêu cầu giải trình rõ hơn về nguồn thu nhập nếu thấy chưa đủ căn cứ để thẩm định. Vũ Mặt Phố khuyến nghị khách hàng nên chuẩn bị thêm các tài liệu phụ như sổ tiết kiệm, chứng khoán, bất động sản khác đang sở hữu. Những tài sản này giúp tăng khả năng được duyệt vay với hạn mức cao hơn 10-20% so với chỉ dựa vào thu nhập.

3.3. Tỷ lệ vay an toàn là bao nhiêu để không áp lực tài chính?

Quy tắc 40% là nguyên tắc được các chuyên gia tài chính cá nhân khuyến nghị rộng rãi. Quy tắc này nêu rõ: Tổng khoản trả nợ hàng tháng (bao gồm cả nợ vay mua nhà và các khoản nợ khác nếu có) không nên vượt quá 40% tổng thu nhập gia đình sau thuế. Theo nghiên cứu từ Ngân hàng Thế giới năm 2024, các hộ gia đình có tỷ lệ nợ trên 40% thu nhập có xác suất vỡ nợ cao gấp 3,2 lần. Tỷ lệ vỡ nợ này so với các hộ duy trì tỷ lệ dưới ngưỡng an toàn.

Tỷ lệ vay an toàn được khuyến nghị là 50-60% giá trị nhà. Con số này tương đương với việc người mua có sẵn 40-50% tiền mặt. Với tỷ lệ này, khoản trả nợ hàng tháng thường chiếm khoảng 25-35% thu nhập. Điều kiện là kỳ hạn vay 20 năm và lãi suất trung bình 8-9%/năm. Ngược lại, tỷ lệ vay trên 70% giá trị nhà được xem là có rủi ro cao. Khoản trả nợ có thể chiếm tới 40-50% thu nhập, để lại rất ít dư địa cho các chi tiêu khác. Người vay cũng khó đối phó với biến động thu nhập như giảm lương, mất việc, hoặc chi phí y tế bất ngờ.

Case study thực tế tại Hà Nội:

Gia đình anh Minh (34 tuổi, kỹ sư phần mềm) và chị Hoa (32 tuổi, chuyên viên ngân hàng) có tổng thu nhập 40 triệu đồng/tháng sau thuế. Gia đình đang có kế hoạch mua căn nhà tập thể tại Phạm Ngọc Thạch, quận Đống Đa với giá 3 tỷ đồng. Gia đình có tiết kiệm 1,5 tỷ đồng, đang cân nhắc 2 phương án vay:

Phương án 1 - Vay 50% (1,5 tỷ đồng):

Lãi suất: 8%/năm, kỳ hạn 20 năm

Khoản trả nợ hàng tháng: ~12,6 triệu đồng

Tỷ lệ so với thu nhập: 31,5% (✅ An toàn, dưới ngưỡng 40%)

Số dư hàng tháng: 27,4 triệu đồng (đủ cho sinh hoạt 20 triệu + tiết kiệm 7,4 triệu)

Tổng lãi phải trả trong 20 năm: ~1,53 tỷ đồng

Phương án 2 - Vay 70% (2,1 tỷ đồng):

Lãi suất: 8%/năm, kỳ hạn 20 năm

Khoản trả nợ hàng tháng: ~17,6 triệu đồng

Tỷ lệ so với thu nhập: 44% (⚠️ Rủi ro cao, vượt ngưỡng 40%)

Số dư hàng tháng: 22,4 triệu đồng (eo hẹp tài chính, khó tiết kiệm)

Tổng lãi phải trả trong 20 năm: ~2,14 tỷ đồng

Sau khi tính toán chi tiết, gia đình anh Minh quyết định chọn phương án 1. Mặc dù phải bỏ hết tiết kiệm 1,5 tỷ đồng làm vốn tự có, nhưng áp lực tài chính hàng tháng thấp hơn đáng kể. Phương án này giúp tiết kiệm được 610 triệu đồng tiền lãi trong suốt 20 năm vay. Điều quan trọng là với tỷ lệ nợ 31,5%, gia đình vẫn có đủ khả năng duy trì quỹ dự phòng 120 triệu đồng (6 tháng chi tiêu). Gia đình cũng có dư địa đối phó với biến động thu nhập trong tương lai như giảm lương, mất thưởng, hoặc chi phí nuôi con khi sinh thêm.

Vũ Mặt Phố lưu ý thêm rằng khi tính toán khả năng trả nợ, cần xem xét kỹ yếu tố tuổi tác và kế hoạch nghề nghiệp dài hạn. Người vay ở độ tuổi 30-40 thường có thu nhập tăng dần theo thời gian nhờ thăng tiến công việc, tích lũy kinh nghiệm. Áp lực trả nợ sẽ giảm dần khi thu nhập tăng trong khi khoản trả nợ cố định. Ngược lại, người vay ở độ tuổi 45-50 cần thận trọng hơn. Thu nhập có thể giảm khi về hưu trong 10-15 năm tới trong khi khoản vay vẫn còn dài. Nhóm tuổi này nên ưu tiên vay với kỳ hạn ngắn hơn (10-15 năm) hoặc có tỷ lệ vốn tự có cao hơn (50-70%).

4. Bước 4 – Phương pháp tìm kiếm nhà phù hợp

Có 3 kênh chính để tìm nhà: Tự tìm qua internet và các trang bất động sản trực tuyến, làm việc với môi giới chuyên nghiệp, và khai thác thông tin từ mạng lưới quan hệ cá nhân. Mỗi kênh có ưu nhược điểm riêng về chi phí, thời gian và độ tin cậy của thông tin. Người mua nên kết hợp cả 3 phương pháp để tối đa hóa cơ hội tìm được nhà phù hợp với mức giá tốt nhất. Khi đã sẵn sàng về tài chính (đã hoàn thành Bước 2 và 3), bước tiếp theo là tìm kiếm nhà phù hợp với ngân sách và nhu cầu đã xác định ở Bước 1.

4.1. Tìm nhà qua các nền tảng bất động sản trực tuyến

Các nền tảng bất động sản trực tuyến là công cụ phổ biến nhất hiện nay. Theo khảo sát của Vietnam Property Portal năm 2025, hơn 82% người mua nhà sử dụng internet làm kênh tìm kiếm chính. Các trang web lớn tại Việt Nam bao gồm: Batdongsan.com.vn với hơn 15 triệu tin rao, Alonhadat.com.vn với 12 triệu tin rao, Chotot.com với 8 triệu tin rao, và Muaban.net với 5 triệu tin rao. Mỗi nền tảng có điểm mạnh riêng về giao diện, công cụ tìm kiếm, và chất lượng tin đăng.

Ưu điểm của phương pháp này rất rõ ràng: Người mua có thể tiếp cận số lượng rất lớn tin rao bán trong cùng lúc, dễ dàng so sánh giá cả và đặc điểm của nhiều căn nhà khác nhau, xem được hình ảnh chi tiết và video tham quan 360 độ, đọc thông tin mô tả đầy đủ về diện tích và tiện ích, và có thể tìm kiếm mọi lúc mọi nơi thông qua ứng dụng di động. Các nền tảng hiện đại còn cung cấp công cụ lọc tiên tiến theo nhiều tiêu chí như khu vực cụ thể (phường, quận), khoảng giá linh hoạt, diện tích đất và diện tích xây dựng, số phòng ngủ và số tầng, hướng nhà, và thậm chí khoảng cách đến trường học hoặc bệnh viện. Công cụ này giúp tiết kiệm thời gian đáng kể, thu hẹp kết quả tìm kiếm chỉ còn những căn nhà thực sự phù hợp.

Tuy nhiên, phương pháp này cũng có nhược điểm đáng kể cần lưu ý: Thông tin có thể không chính xác hoặc đã lỗi thời. Theo thống kê của Batdongsan.com.vn, khoảng 35% tin rao đã được bán hoặc không còn hiệu lực nhưng chưa được gỡ xuống. Hình ảnh đôi khi được chỉnh sửa đẹp hơn thực tế bằng phần mềm photoshop hoặc chụp góc thuận lợi che khuyết điểm. Giá niêm yết thường cao hơn 10-20% so với giá có thể đàm phán được để tạo dư địa cho người bán. Có nhiều tin rao ảo từ môi giới chỉ nhằm thu thập thông tin khách hàng, sau đó gọi điện chào bán các căn khác không phù hợp. Cần đặc biệt cảnh giác với các tin rao có giá quá rẻ so với thị trường (thấp hơn 30% trở lên). Những tin này thường là chiêu trò lừa đảo hoặc nhà có vấn đề nghiêm trọng về pháp lý như đang tranh chấp, vướng quy hoạch, hoặc sổ đỏ không hợp lệ.

Vũ Mặt Phố khuyến nghị sử dụng tính năng "lưu tin yêu thích" và "đặt thông báo" trên các ứng dụng. Theo dõi thường xuyên các tin mới đăng mỗi ngày, tốt nhất là vào buổi sáng sớm 7-8h và buổi tối 20-21h khi có nhiều tin mới nhất. Nhà tốt với giá hợp lý thường được bán rất nhanh trong vòng 1-2 tuần, thậm chí chỉ 2-3 ngày nếu vị trí đắc địa. Nên gọi điện trực tiếp xác minh thông tin ngay khi thấy tin phù hợp, thay vì chỉ nhắn tin hoặc để lại số điện thoại chờ gọi lại. Tỷ lệ phản hồi qua cuộc gọi trực tiếp cao hơn 5-7 lần so với nhắn tin, và bạn có thể nhanh chóng đánh giá được độ tin cậy của người đăng tin qua giọng nói và cách trả lời.

4.2. Làm việc với môi giới bất động sản chuyên nghiệp

Môi giới bất động sản đóng vai trò quan trọng trong thị trường nhà đất Hà Nội. Họ đặc biệt hữu ích đối với phân khúc nhà mặt phố và nhà trong ngõ, nơi thông tin thường ít công khai hơn so với chung cư. Theo Hiệp hội Bất động sản Việt Nam, có khoảng 45.000 môi giới đang hoạt động tại Hà Nội. Tuy nhiên, chỉ khoảng 28% trong số này có giấy phép hành nghề chính thức do Bộ Xây dựng cấp.

Cách chọn môi giới tốt cần dựa trên các tiêu chí cụ thể sau: Có giấy phép hành nghề hoặc chứng chỉ hành nghề môi giới bất động sản do Bộ Xây dựng cấp, có thể kiểm tra tính hợp pháp trên website của Bộ. Chuyên sâu về khu vực và loại hình bất động sản bạn quan tâm, ví dụ chuyên về nhà mặt phố các quận Ba Đình, Hoàn Kiếm, Hai Bà Trưng thay vì làm tất cả các loại hình. Có đánh giá tốt từ khách hàng cũ có thể kiểm chứng qua các nhóm Facebook, diễn đàn Webtretho, hoặc yêu cầu số điện thoại khách hàng cũ để tham khảo. Minh bạch về phí dịch vụ và các điều khoản hợp tác ngay từ đầu, ký hợp đồng dịch vụ rõ ràng. Có kinh nghiệm ít nhất 3-5 năm trong ngành, đã trải qua nhiều chu kỳ thị trường để hiểu rõ biến động giá và xu hướng.

Phí môi giới thông thường dao động từ 1-2% giá trị giao dịch. Theo thông lệ tại Hà Nội, người bán thường chịu 1,5-2%. Tuy nhiên điều này có thể đàm phán tùy từng trường hợp cụ thể, phụ thuộc vào giá trị giao dịch và mức độ phức tạp. Đối với giao dịch nhà mặt phố giá trị cao trên 10 tỷ đồng, phí môi giới có thể thương lượng xuống còn 0,8-1,2%. Lý do là giá trị tuyệt đối đã lớn (80-120 triệu đồng), đủ để môi giới chấp nhận giảm tỷ lệ phần trăm.

Ưu điểm khi làm việc với môi giới chuyên nghiệp rất đáng kể: Tiết kiệm rất nhiều thời gian tìm kiếm và sàng lọc vì môi giới có sẵn danh sách nhà bán phù hợp trong "sổ tay" của họ. Có kinh nghiệm thương lượng giá và hiểu rõ tâm lý cả người mua lẫn người bán, biết khi nào nên nhượng bộ và khi nào nên giữ vững lập trường. Nắm rõ mặt bằng giá thực tế trong khu vực chứ không chỉ giá niêm yết, có thể tư vấn giá hợp lý dựa trên các giao dịch gần đây. Hỗ trợ kiểm tra pháp lý cơ bản và nhận diện các dấu hiệu bất thường như sổ đỏ có vấn đề, ranh giới không rõ ràng, hoặc nghi ngờ tranh chấp. Có thể hỗ trợ các thủ tục hành chính như công chứng, sang tên sổ đỏ, giới thiệu luật sư hoặc ngân hàng cho vay với điều kiện tốt.

Tuy nhiên, cũng cần lưu ý một số rủi ro khi làm việc với môi giới: Môi giới có thể ưu tiên bán nhanh để thu phí hơn là tìm nhà tốt nhất cho khách hàng, đặc biệt khi họ làm việc cho nhiều khách cùng lúc. Thông tin về nhà có thể bị "tô hồng" hoặc che giấu nhược điểm để dễ chốt giao dịch, như không nói rõ nhà bị thấm, ngõ hẹp, hoặc hàng xóm khó tính. Một số môi giới thiếu chuyên nghiệp có thể gây áp lực hoặc thúc giục khách hàng đặt cọc vội vàng, tạo cảm giác "nếu không cọc ngay sẽ mất cơ hội". Trong một số trường hợp, môi giới đại diện cho cả hai bên (người mua và người bán) nên có xung đột lợi ích, có thể không đứng về phía nào hoàn toàn mà chỉ muốn giao dịch thành công.

4.3. Khai thác thông tin từ mạng lưới quan hệ cá nhân

Đây là kênh tìm nhà ít tốn kém và đáng tin cậy nhất, tuy nhiên hiệu quả phụ thuộc nhiều vào mạng lưới quan hệ rộng hay hẹp của từng người. Các nguồn tin tiềm năng bao gồm: Bạn bè thân thiết, đồng nghiệp đang sống trong khu vực bạn muốn mua, họ có thể cung cấp thông tin từ hàng xóm của họ. Họ hàng có mối quan hệ rộng hoặc làm trong ngành bất động sản, xây dựng, ngân hàng, thường tiếp cận được nhiều thông tin nội bộ. Hàng xóm tại khu vực mục tiêu thường biết trước khi có nhà sắp bán vì họ quan sát thấy biển báo hoặc nghe tin đồn từ cộng đồng địa phương. Các nhóm cộng đồng trên Facebook hoặc Zalo của từng phường, quận, nơi cư dân thường chia sẻ thông tin mua bán, cho thuê nhà đất trong khu vực.

Ưu điểm của phương pháp này rất rõ ràng: Thông tin thường đáng tin cậy hơn vì đến từ người quen, họ ít có lý do để lừa dối bạn. Có thể biết được "chuyện bên trong" mà tin rao công khai không tiết lộ, như lý do thực sự người chủ bán nhà (ly hôn, thiếu nợ, di cư nước ngoài), tình hình hàng xóm (có người khó tính, ồn ào không), vấn đề ẩn của khu vực (hay mất điện, nước yếu, ngập úng vào mùa mưa). Tiết kiệm được phí môi giới 30-60 triệu đồng cho giao dịch 3 tỷ, hoặc có thể thương lượng giá tốt hơn 5-10% nhờ mối quan hệ tin tưởng giữa người mua và người bán. Đôi khi tiếp cận được những căn nhà chưa rao bán công khai vì chủ nhà muốn bán kín đáo hoặc ưu tiên bán cho người quen.

Cách khai thác hiệu quả nguồn thông tin này: Đăng bài tìm nhà trên Facebook cá nhân và các nhóm bất động sản địa phương với thông tin cụ thể về nhu cầu (khu vực, diện tích, ngân sách, mục đích sử dụng). Nhờ bạn bè chia sẻ bài viết để mở rộng tầm tiếp cận đến bạn của bạn. Chủ động hỏi thăm người quen đang sống trong khu vực bạn quan tâm, mời họ đi cafe để trò chuyện và tìm hiểu thông tin khu vực. Tham gia các buổi họp mặt cộng đồng, sự kiện từ thiện, hoặc hoạt động thể thao địa phương để mở rộng mạng lưới quan hệ và xây dựng lòng tin. Để lại thông tin liên lạc (tờ rơi nhỏ, danh thiếp) tại các cửa hàng tạp hóa, quán cafe, tiệm cắt tóc trong khu vực với lời nhắn "Cần mua nhà tại khu vực này, liên hệ: [SĐT]".

Tuy nhiên, cần lưu ý quan trọng: Vẫn phải kiểm tra độc lập và kỹ lưỡng về pháp lý, kết cấu nhà, môi trường xung quanh. Không nên tin hoàn toàn chỉ vì là người quen giới thiệu, vì họ có thể không am hiểu chuyên sâu về bất động sản hoặc không biết các rủi ro pháp lý tiềm ẩn. Nguyên tắc "tin nhưng vẫn phải kiểm chứng" luôn áp dụng trong mọi giao dịch bất động sản, bất kể nguồn thông tin từ đâu. Thậm chí khi mua nhà từ họ hàng, vẫn cần thuê luật sư kiểm tra pháp lý và kỹ sư xây dựng kiểm tra kết cấu để tránh rủi ro không đáng có.

5. Bước 5 – Kiểm tra và đánh giá căn nhà thực tế

Kiểm tra nhà thực tế cần đánh giá 4 nhóm yếu tố chính: Kết cấu xây dựng và chất lượng công trình, hệ thống điện nước và hạ tầng kỹ thuật, môi trường sống và an ninh khu vực, cùng tình trạng nhà ở các thời điểm khác nhau. Việc bỏ qua bước này có thể dẫn đến mua phải nhà có vấn đề nghiêm trọng. Hậu quả bao gồm kết cấu xuống cấp, hệ thống kỹ thuật lạc hậu, hoặc môi trường sống không phù hợp. Những vấn đề này gây thiệt hại hàng trăm triệu đồng cho chi phí sửa chữa sau khi mua. Sau khi tìm được các lựa chọn tiềm năng qua Bước 4, cần đến xem và đánh giá thực tế từng căn nhà một cách hệ thống và chi tiết.

4 nhóm yếu tố cần kiểm tra nhà

5.1. Đánh giá kết cấu xây dựng và chất lượng công trình

Kết cấu công trình là yếu tố quyết định tuổi thọ và độ an toàn của ngôi nhà. Yếu tố này đặc biệt quan trọng với nhà mặt phố Hà Nội thường có tuổi đời từ 15-30 năm. Theo khảo sát từ Sở Xây dựng Hà Nội năm 2025, khoảng 42% nhà mặt phố tại các quận trung tâm đã qua 20 năm sử dụng. Những căn nhà này cần được kiểm tra kỹ lưỡng trước khi mua để đảm bảo an toàn kết cấu và ước tính chi phí sửa chữa.

Móng nhà: Kiểm tra có vết nứt hoặc lún không đều bằng cách quan sát các vết nứt xuyên suốt từ tường xuống nền nhà. Chú ý đặc biệt tại các góc tường và ranh giới giữa nhà cũ với phần mở rộng sau này. Dấu hiệu nguy hiểm bao gồm vết nứt rộng hơn 2mm, có xu hướng mở rộng theo thời gian, hoặc xuất hiện nhiều vết nứt song song cùng hướng. Tại Hà Nội, nhiều nhà mặt phố xây dựng trên nền đất yếu hoặc gần ao hồ lấp có nguy cơ lún cao. Những căn nhà này cần được chuyên gia kỹ thuật xây dựng đánh giá chính xác về độ bền kết cấu.

Tường: Tìm vết nứt chân chim (vết nứt nhỏ, nhiều nhánh phân tán), nứt dọc (nguy hiểm hơn vết nứt ngang), và hiện tượng bong tróc sơn hoặc lớp trát. Vết nứt chân chim thường do co ngót tự nhiên của vật liệu xi măng, ít nguy hiểm và dễ xử lý. Vết nứt dọc từ trên xuống dưới có thể báo hiệu vấn đề nghiêm trọng về móng hoặc kết cấu chịu lực chính. Kiểm tra độ thẳng đứng của tường bằng cách dùng thước thủy hoặc quả dọi. Nghiêng lệch trên 2cm trên chiều cao 3m là dấu hiệu bất thường cần được kỹ sư đánh giá ngay.

Sàn nhà: Kiểm tra độ phẳng, có võng hoặc nứt không bằng cách đặt viên bi lăn hoặc đổ nước để xem có chảy theo một hướng nhất định. Sàn bị võng có thể do dầm sàn yếu, thép không đủ tiết diện, hoặc chịu quá tải trọng lâu ngày. Vấn đề này đặc biệt nguy hiểm với nhà nhiều tầng 4-5 tầng. Vết nứt trên sàn bê tông cần được kỹ sư xây dựng đánh giá để xác định mức độ nghiêm trọng và nguy cơ sập đổ.

Mái và trần: Dấu hiệu thấm dột, ẩm mốc, vết ố nước màu vàng nâu trên trần là cảnh báo quan trọng. Những dấu hiệu này cho thấy tình trạng chống thấm của mái kém hoặc hư hỏng. Tại Hà Nội với lượng mưa trung bình 1.800mm/năm, vấn đề thấm dột rất phổ biến và tốn kém để sửa chữa. Chi phí xử lý thấm dao động 50-150 triệu đồng tùy diện tích mái và mức độ hư hỏng. Kiểm tra kỹ các góc tường tiếp giáp với mái, khe nối giữa các tấm lợp ngói hoặc tôn, và hệ thống máng thoát nước mưa.

Cửa sổ và cửa chính: Kiểm tra đóng mở có trơn tru, kín khít không, có khe hở lớn hay cong vênh. Cửa bị kẹt hoặc không đóng kín có thể do khung cửa bị lún hoặc biến dạng theo thời gian. Vấn đề này ảnh hưởng đến khả năng cách âm, cách nhiệt và an ninh của căn nhà.

Tuổi công trình: Nhà trên 20 năm tuổi cần kiểm tra kỹ hơn. Đặc biệt chú ý hệ thống điện nước đã lạc hậu và cần thay thế hoàn toàn để đáp ứng tiêu chuẩn an toàn hiện đại. Chi phí cải tạo toàn diện nhà cũ 20-30 năm tuổi tại Hà Nội trung bình từ 200-500 triệu đồng cho nhà 4-5 tầng. Khoản chi phí này cần tính vào tổng ngân sách mua nhà.

5.2. Kiểm tra hệ thống điện, nước và hạ tầng kỹ thuật

Hệ thống điện nước là bộ phận thiết yếu nhưng thường bị người mua nhà lần đầu bỏ qua khi xem nhà. Việc bỏ qua dẫn đến phát sinh chi phí lớn sau khi mua. Theo kinh nghiệm từ Vũ Mặt Phố, khoảng 65% nhà mặt phố cũ tại Hà Nội cần nâng cấp hệ thống điện. Nâng cấp nhằm đáp ứng nhu cầu sử dụng hiện đại với nhiều thiết bị điện tử như điều hòa, tủ lạnh, máy giặt, bếp điện từ.

Hệ thống điện:

Bảng điện và cầu dao: Kiểm tra công suất tổng (CB chính) có đủ cho nhu cầu sử dụng không. Tiêu chuẩn hiện nay là 15-20A cho nhà 4-5 tầng với nhiều thiết bị điện. Hệ thống cầu dao aptomat tự động ngắt (CB) an toàn hơn cầu dao dao kiểu cũ. Cần có CB riêng biệt cho từng tầng và thiết bị công suất lớn như điều hòa, bình nóng lạnh để tránh quá tải.

Dây điện: Kiểm tra có bị hở vỏ bọc, cũ mục, đứt đoạn không. Nhìn vào các đoạn dây lộ thiên hoặc yêu cầu chủ nhà mở nắp ổ cắm kiểm tra bên trong. Dây điện nên là loại có vỏ bọc đồng chất lượng cao Cadivi hoặc Trần Phú, tiết diện đủ lớn. Tiêu chuẩn tối thiểu 2.5mm² cho mạch chiếu sáng, 4mm² cho điều hòa và thiết bị công suất lớn. Nhà cũ trên 15 năm thường dùng dây nhôm hoặc dây đồng kém chất lượng. Hệ thống này cần thay thế hoàn toàn với chi phí 30-60 triệu đồng cho nhà 4 tầng.

Ổ cắm và công tắc: Kiểm tra hoạt động tốt không, có bị lỏng, nứt vỡ hay cháy xém. Số lượng ổ cắm có đủ cho nhu cầu sử dụng hiện đại không. Tiêu chuẩn là 2-3 ổ cắm mỗi phòng, đặt ở vị trí thuận tiện gần bàn làm việc, đầu giường, khu vực tivi.

Hệ thống nước:

Áp lực nước: Mở vòi nước ở tầng cao nhất kiểm tra áp lực có đủ mạnh không. Nước chảy yếu báo hiệu đường ống bị cặn bẩn tắc nghẽn hoặc bồn chứa/máy bơm không đủ công suất. Tại Hà Nội, áp lực nước máy công cộng thường yếu vào giờ cao điểm 5-7h sáng và 18-20h tối. Cần có hệ thống bơm tăng áp và bồn chứa dự trữ đủ lớn.

Rò rỉ nước: Kiểm tra các đoạn ống lộ thiên, mối nối ren, van khóa có thấm ướt hay gỉ sét không. Để phát hiện rò rỉ ngầm trong tường, đọc số đồng hồ nước vào buổi tối khi không sử dụng. Sáng hôm sau kiểm tra lại, nếu số đếm tăng chứng tỏ có rò rỉ ẩn cần sửa chữa. Chi phí thay ống nước toàn bộ cho nhà 4 tầng khoảng 25-40 triệu đồng.

Bồn chứa nước và máy bơm: Kiểm tra tình trạng bồn nước (nhựa hoặc inox, dung tích có phù hợp không). Bồn 500-1000 lít phù hợp cho gia đình 4-5 người. Máy bơm hoạt động êm, không rung lắc bất thường, công suất đủ đẩy nước lên tầng cao. Bồn nước nhựa cũ trên 10 năm nên thay mới để đảm bảo vệ sinh và tránh ô nhiễm nguồn nước sinh hoạt.

Hệ thống thoát nước:

Cống thoát: Mở nắp cống kiểm tra có bị tắc, rác thải tồn đọng không. Đổ một xô nước lớn khoảng 10 lít vào bồn rửa hoặc toilet để kiểm tra tốc độ thoát nước. Nếu thoát chậm hoặc trào ngược có vấn đề về độ dốc ống hoặc bị tắc nghẽn cần thông cống.

Mùi hôi: Kiểm tra có mùi hôi từ cống thoát lên không, đặc biệt tại khu vực nhà vệ sinh và nhà bếp. Nguyên nhân có thể do gạt ngăn mùi (siphon) bị hỏng, ống thông hơi không đủ hoặc hệ thống thoát nước chung của khu vực bị tắc nghẽn.

5.3. Khảo sát môi trường sống và an ninh khu vực

Môi trường sống xung quanh ảnh hưởng lớn đến chất lượng cuộc sống hàng ngày. Yếu tố này thường bị người mua nhà lần đầu đánh giá thấp so với giá cả và vị trí. Theo khảo sát của Batdongsan.com.vn, 38% người mua nhà sau 1-2 năm sử dụng mới phát hiện các vấn đề nghiêm trọng. Những vấn đề bao gồm tiếng ồn vượt ngưỡng chịu đựng, ô nhiễm không khí, hoặc an ninh khu vực kém. Tuy nhiên đã quá muộn để đổi nhà vì phải chịu lỗ 10-15% giá trị khi bán lại.

An ninh khu vực: Hỏi hàng xóm về tình trạng trộm cắp, cướp giật trong khu phố. Tìm hiểu tỷ lệ tội phạm qua thống kê của công an phường và hiệu quả của lực lượng bảo vệ dân phố. Quan sát có camera an ninh công cộng, đèn đường đầy đủ vào ban đêm không. Người dân có thói quen khóa cửa cẩn thận, cài then chắn hay không. Các khu phố có tổ tự quản, ban bảo vệ dân phố hoạt động tích cực thường an toàn hơn đáng kể.

Tiếng ồn: Kiểm tra tiếng ồn từ đường lớn nếu nhà mặt tiền đường chính, nhà máy xí nghiệp gần đó, quán karaoke, vũ trường, hoặc chợ đêm hoạt động muộn. Tiếng ồn trên 70 decibel liên tục (tương đương tiếng nói to hoặc tiếng xe máy) ảnh hưởng nghiêm trọng đến giấc ngủ và sức khỏe tim mạch. Nên xem nhà vào nhiều thời điểm khác nhau trong ngày để đánh giá chính xác mức độ ồn.

Mùi hôi và ô nhiễm không khí: Kiểm tra gần nhà máy, bãi rác, kênh mương ô nhiễm, hoặc chuồng trại chăn nuôi gia súc không. Tại Hà Nội, khoảng cách an toàn tối thiểu từ nhà đến kênh mương là 50m, đến nhà máy hoặc khu công nghiệp là 500m theo khuyến cáo của Sở Y tế. Chất lượng không khí có thể kiểm tra qua ứng dụng AirVisual hoặc quan sát mức độ bám bụi trên cửa sổ, lan can ban công.

Ngập úng: Hỏi hàng xóm về tình trạng ngập khi mưa lớn. Tìm hiểu mức độ ngập (cao bao nhiêu cm), tần suất (mỗi cơn mưa hay chỉ mưa to kéo dài), và thời gian rút nước (nhanh hay chậm). Khu vực trũng thấp hoặc gần sông hồ có nguy cơ ngập cao. Đặc biệt các quận Hoàn Kiếm, Hai Bà Trưng có nhiều điểm úng ngập cục bộ khi mưa lớn trên 100mm. Chi phí chống ngập bao gồm nâng nền, xây tường chắn, lắp máy bơm từ 50-150 triệu đồng.

Hàng xóm và cộng đồng dân cư: Quan sát và hỏi thăm về trình độ học vấn, nghề nghiệp, lối sống của hàng xóm xung quanh. Cộng đồng dân cư văn minh, có trình độ học vấn cao thường giữ gìn vệ sinh môi trường tốt hơn. Họ cũng ít phát sinh tranh chấp, mâu thuẫn hơn. Tránh khu vực có nhiều nhà trọ cho thuê phòng, quán nhậu hoạt động đến khuya, hoặc có hoạt động mại dâm, ma túy.

Tiện ích xung quanh: Chợ hoặc siêu thị trong bán kính 500m, trường học chất lượng tốt trong 1km, bệnh viện uy tín trong 2-3km, công viên và khu vui chơi trẻ em trong 1km. Đánh giá chất lượng các tiện ích này thông qua đánh giá trên Google Maps, hỏi người dân địa phương, hoặc tham quan trực tiếp.

Lịch trình xem nhà tối ưu: Khi nào nên đi xem?

Thời điểm xem nhà ảnh hưởng lớn đến khả năng phát hiện các vấn đề tiềm ẩn. Người mua cần có kế hoạch xem nhà ở nhiều thời điểm khác nhau thay vì chỉ đi xem một lần vào buổi sáng. Vũ Mặt Phố khuyến nghị đi xem ít nhất 3 lần vào các thời điểm khác nhau trước khi quyết định cọc. Mỗi thời điểm cho phép quan sát những khía cạnh khác nhau của căn nhà và môi trường xung quanh.

Thời điểm

Mục đích kiểm tra

Sáng sớm (6-8h)

Ánh sáng tự nhiên vào nhà, tiếng ồn giao thông buổi sáng, hoạt động của hàng xóm

Giữa trưa (11-13h)

Nhiệt độ trong nhà khi nắng to, hướng nắng có hợp lý không, độ nóng của tầng mái

Chiều tối (17-19h)

Giao thông giờ cao điểm, mức độ tắc đường, tiếng ồn từ các quán ăn xung quanh

Tối (20-22h)

An ninh khu vực buổi tối, ánh sáng đường phố, hoạt động giải trí của hàng xóm

Ngày mưa

Tình trạng thấm dột, ngập úng, khả năng thoát nước của mái và sân

Cuối tuần

Hoạt động của hàng xóm khi nghỉ, tiếng ồn từ các hoạt động giải trí

Vũ Mặt Phố khuyến nghị: Đi xem ít nhất 3 lần vào các thời điểm khác nhau. Trong đó có một lần vào buổi tối để kiểm tra an ninh và một lần vào ngày mưa nếu có thể. Mang theo checklist (được cung cấp ở Bước 9), máy ảnh hoặc điện thoại để chụp ảnh, quay video các chi tiết quan trọng. Chuẩn bị sổ tay ghi chép các ưu nhược điểm để so sánh giữa các căn nhà đã xem. Nếu có thể, nên nhờ người có kinh nghiệm về xây dựng (thợ xây, kỹ sư xây dựng) đi cùng. Họ sẽ đánh giá kỹ thuật chính xác hơn về kết cấu, hệ thống điện nước, và ước tính chi phí sửa chữa cần thiết.

6.1. Bước 6 – Kiểm tra pháp lý nhà đất: Yếu tố quan trọng nhất

Pháp lý là yếu tố QUAN TRỌNG NHẤT khi mua nhà. Pháp lý quyết định việc giao dịch có an toàn hay không, chiếm tới 90% mức độ rủi ro theo đánh giá từ các chuyên gia bất động sản. Các giấy tờ bắt buộc phải kiểm tra bao gồm: Sổ đỏ hoặc sổ hồng chính chủ còn hiệu lực, giấy phép xây dựng đối với nhà xây mới hoặc cải tạo lớn, xác nhận không vướng quy hoạch thu hồi đất, không có tranh chấp pháp lý với bên thứ ba, và không đang thế chấp tại ngân hàng hoặc tổ chức tín dụng. Bỏ qua bước này có thể dẫn đến mất trắng tài sản trị giá hàng tỷ đồng. Người mua thậm chí phải đối mặt với kiện tụng kéo dài nhiều năm mà không có cơ sở pháp lý để đòi lại tiền. Sau khi hài lòng với căn nhà về mặt vật lý qua Bước 5, bước quan trọng nhất tiếp theo là kiểm tra pháp lý một cách toàn diện và kỹ lưỡng.

Phân biệt Sổ đỏ, Sổ hồng và giao dịch bằng Giấy tay

Hiểu rõ sự khác biệt giữa các loại giấy tờ pháp lý là bước đầu tiên để tránh rủi ro. Tại Việt Nam, có ba hình thức giấy tờ phổ biến nhưng có giá trị pháp lý hoàn toàn khác nhau. Sự khác biệt này ảnh hưởng trực tiếp đến quyền sở hữu và khả năng bảo vệ quyền lợi của người mua khi có tranh chấp.

Loại giấy tờ

Định nghĩa

Tính pháp lý

Rủi ro

Sổ đỏ

Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất (mẫu mới từ 2010 theo Luật Đất đai 2003, tiếp tục áp dụng theo Luật 2013 và 2024)

Cao nhất - Được pháp luật công nhận đầy đủ quyền sở hữu

Thấp nếu xác minh kỹ

Sổ hồng

Giấy chứng nhận quyền sở hữu nhà ở (mẫu cũ cấp trước 2010, vẫn có giá trị pháp lý đầy đủ)

Cao - Tương đương sổ đỏ về giá trị pháp lý

Thấp nếu xác minh kỹ

Giấy tay

Giao dịch mua bán không qua công chứng hoặc đăng ký biến động, chỉ có chữ ký các bên và người chứng

Không được pháp luật công nhận từ 2007

RẤT CAO - Có thể mất trắng

Sổ đỏ và sổ hồng về bản chất có giá trị pháp lý tương đương nhau. Chỉ khác nhau về thời điểm cấp và mẫu giấy tờ. Sổ hồng cũ có thể đổi sang sổ đỏ mới khi có giao dịch chuyển nhượng hoặc theo yêu cầu của chủ sở hữu. Tuy nhiên việc đổi không bắt buộc. Quan trọng nhất là cả hai loại đều phải được cấp bởi cơ quan nhà nước có thẩm quyền (UBND cấp huyện trở lên). Cả hai đều được đăng ký trong hệ thống cơ sở dữ liệu địa chính quốc gia do Tổng cục Địa chính quản lý.

⚠️ CẢNH BÁO NGHIÊM TRỌNG: Tuyệt đối KHÔNG mua nhà chỉ bằng giấy tay hoặc các hình thức giấy tờ không chính thức khác. Theo Điều 167 Luật Đất đai 2024, giao dịch nhà đất phải được công chứng hoặc chứng thực và đăng ký biến động tại cơ quan đăng ký đất đai. Chỉ khi đó giao dịch mới có hiệu lực pháp lý đầy đủ. Giao dịch bằng giấy tay không được pháp luật bảo vệ. Người mua có thể mất trắng cả tiền lẫn nhà khi người bán từ chối thực hiện giao dịch hoặc bán cho người khác với giá cao hơn. Tại Hà Nội, hàng năm có hàng trăm vụ tranh chấp do mua bán bằng giấy tay. Các vụ này kéo dài 5-10 năm kiện tụng mà người mua thường thua kiện vì không có căn cứ pháp lý hợp lệ.

6.2. Hướng dẫn xác minh sổ đỏ thật giả

Sổ đỏ giả hoặc sổ đỏ đã bị thu hồi, vô hiệu là một trong những hình thức lừa đảo phổ biến nhất. Theo thống kê từ Công an thành phố Hà Nội, có khoảng 150-200 vụ lừa đảo bằng sổ đỏ giả được phát hiện mỗi năm. Kỹ thuật làm giả ngày càng tinh vi với máy in màu hiện đại và phần mềm chỉnh sửa ảnh chuyên nghiệp. Người mua cần thực hiện đầy đủ các bước xác minh sau để đảm bảo an toàn:

1. Kiểm tra trực quan ban đầu:

Chất liệu và màu sắc: Sổ đỏ thật in trên giấy chuyên dụng có độ dày 120-150gsm, màu hồng nhạt đồng đều. Giấy không bị loang lổ, nhòe mờ, hoặc phai màu. Giấy có độ cứng vừa phải, cầm lên có cảm giác chắc tay, không quá cứng hoặc quá mềm như giấy photocopy thường.

Chữ in và số seri: Chữ in rõ nét, đậm đặn đều, không bị mờ hoặc lem nhoè. Số seri của sổ phải liên tục, in nổi hoặc có dấu hiệu chìm nhẹ khi sờ tay. Số seri không bị tẩy xóa hay sửa chữa. Mỗi trang đều có số trang in sẵn ở góc dưới, liên tục không nhảy số.

Con dấu và chữ ký: Con dấu chìm (watermark) của Bộ Tài nguyên và Môi trường phải sắc nét. Nhìn rõ khi soi ngược ánh sáng hoặc đặt lên nguồn sáng. Con dấu đỏ của UBND phải có viền rõ ràng, chữ không bị nhòe hay chảy mực. Chữ ký của người có thẩm quyền phải là chữ ký tay thật, không phải đóng dấu chữ ký hoặc in máy.

Thông tin nội dung: Kiểm tra địa chỉ thửa đất, số thửa, tờ bản đồ, diện tích, họ tên chủ sở hữu. Tất cả thông tin phải khớp với thông tin người bán cung cấp và thực tế căn nhà. Chú ý các dấu hiệu sửa chữa, tẩy xóa, dán đè thông tin bằng nhãn giấy mới.

2. Xác minh tại cơ quan chức năng (BẮT BUỘC):

Đây là bước QUAN TRỌNG NHẤT và BẮT BUỘC phải thực hiện trước khi đặt cọc. Mang bản photocopy sổ đỏ kèm CMND/CCCD của chủ sở hữu đến Chi nhánh Văn phòng Đăng ký đất đai (VPĐKĐĐ) quận/huyện nơi có nhà. Yêu cầu cán bộ tra cứu và đối chiếu thông tin với dữ liệu địa chính trong hệ thống máy tính. Cán bộ sẽ kiểm tra và xác nhận: Sổ đỏ có còn hiệu lực không, có bị thu hồi hay vô hiệu không, thông tin có khớp hoàn toàn với cơ sở dữ liệu không, có ghi nhận giao dịch thế chấp hay tranh chấp nào không.

Phí tra cứu khoảng 50.000-100.000 đồng/lần, thời gian xử lý tức thì hoặc trong ngày. Tại Hà Nội, các Chi nhánh VPĐKĐĐ thường làm việc từ 7h30-11h30 và 13h30-17h00 các ngày làm việc. Nên đi vào đầu giờ sáng 7h30-8h00 để tránh đông người và được xử lý nhanh hơn. Yêu cầu nhận giấy xác nhận bằng văn bản có đóng dấu đỏ để làm bằng chứng đã kiểm tra, lưu giữ trong hồ sơ mua nhà.

3. Nhờ văn phòng công chứng kiểm tra:

Khi tiến hành công chứng hợp đồng mua bán, công chứng viên có trách nhiệm pháp lý và quyền truy cập trực tiếp cơ sở dữ liệu đất đai quốc gia. Họ sẽ xác minh tính hợp pháp của sổ đỏ trước khi chứng thực giao dịch. Đây là lớp kiểm tra cuối cùng trước khi giao dịch chính thức hoàn tất. Tuy nhiên, không nên chỉ dựa vào bước này mà bỏ qua việc tự kiểm tra ở bước 2. Lý do là khi đến công chứng có nghĩa là đã đặt cọc và nếu phát hiện vấn đề pháp lý sẽ rất khó đòi lại tiền cọc theo quy định.

6.3. Cách tra cứu quy hoạch đất tại Hà Nội

Quy hoạch đất đai là yếu tố quyết định khả năng sử dụng và xây dựng trên mảnh đất trong tương lai. Nhà đất vướng quy hoạch thu hồi không thể cải tạo, xây mới, thậm chí không thể bán lại cho người khác. Điều này dẫn đến mất giá nghiêm trọng 40-60% hoặc bị thu hồi cưỡng chế. Khi bị thu hồi, chủ nhà chỉ được bồi thường theo giá đất của nhà nước. Mức bồi thường này thường thấp hơn 30-50% giá thị trường, gây thiệt hại hàng trăm triệu đến hàng tỷ đồng.

1. Tra cứu online:

Website Sở Quy hoạch Kiến trúc Hà Nội: qhkt.hanoi.gov.vn cung cấp bản đồ quy hoạch số hóa của toàn thành phố. Có thể tra cứu theo địa chỉ cụ thể hoặc vẽ vùng trên bản đồ tương tác. Tuy nhiên, thông tin trên website có thể chưa cập nhật kịp thời hoặc chưa đủ chi tiết về quy hoạch 1/500.

Cổng thông tin đất đai Hà Nội: tnmt.hanoi.gov.vn cung cấp thông tin về quy hoạch sử dụng đất, kế hoạch sử dụng đất hàng năm của từng quận huyện. Tuy nhiên, thông tin mang tính tổng quát, cần kết hợp với tra cứu trực tiếp tại cơ quan để có thông tin chi tiết nhất.

2. Tra cứu trực tiếp tại cơ quan chức năng (KHUYẾN NGHỊ):

Phòng Quản lý đô thị quận/huyện: Cung cấp thông tin quy hoạch chi tiết nhất về khu vực cụ thể. Bao gồm quy hoạch 1/500, chỉ giới đường đỏ, chiều cao xây dựng cho phép, mật độ xây dựng. Đây là nguồn thông tin đáng tin cậy nhất.

Phòng Tài nguyên và Môi trường quận/huyện: Cung cấp thông tin về quy hoạch sử dụng đất, kế hoạch thu hồi đất trong 5 năm tới theo kế hoạch của UBND quận huyện.

Chi nhánh VPĐKĐĐ quận/huyện: Có thể tra cứu thông tin quy hoạch gắn liền với thửa đất cụ thể thông qua hệ thống dữ liệu địa chính được cập nhật thường xuyên.

3. Các loại quy hoạch cần biết:

Quy hoạch 1/2000 (quy hoạch phân khu): Quy hoạch tổng thể của một khu vực rộng lớn khoảng vài chục hecta. Xác định tính chất sử dụng đất chung như dân cư, thương mại dịch vụ, công nghiệp, công cộng, cây xanh.

Quy hoạch 1/500 (quy hoạch chi tiết): Quy hoạch cụ thể từng thửa đất. Xác định ranh giới xây dựng chính xác, mật độ xây dựng (%), chiều cao xây dựng cho phép (số tầng hoặc mét), hệ số sử dụng đất. Đây là loại quy hoạch QUAN TRỌNG NHẤT cần kiểm tra kỹ lưỡng.

Chỉ giới đường đỏ: Ranh giới giữa đất công cộng (đường, vỉa hè) và đất tư nhân sử dụng hợp pháp. Nếu nhà nằm trong chỉ giới đường đỏ có nghĩa một phần hoặc toàn bộ mảnh đất sẽ bị thu hồi để mở rộng đường trong tương lai.

📍 Địa chỉ tra cứu quan trọng tại Hà Nội:

Sở Quy hoạch Kiến trúc Hà Nội: 31b phố Tràng Thi, phường Cửa Nam. Điện thoại: 024.3823.2312

Sở Nông Nghiệp và Môi trường Hà Nội: 38 Tô Hiệu, phường Hà Đông. Điện thoại: 024.3382.8476

Vũ Mặt Phố khuyến nghị nên tra cứu trực tiếp tại Phòng Quản lý đô thị quận/huyện để có thông tin chính xác và đầy đủ nhất. Đặc biệt đối với giao dịch nhà mặt phố giá trị cao trên 5 tỷ đồng. Chi phí tra cứu thường miễn phí hoặc rất thấp dưới 100.000 đồng. Tuy nhiên giá trị thông tin nhận được rất lớn, giúp tránh rủi ro mất hàng trăm triệu đồng do mua nhà vướng quy hoạch.

6.4. Kiểm tra tình trạng tranh chấp và thế chấp ngân hàng

Nhà đất đang trong tình trạng tranh chấp hoặc thế chấp ngân hàng là hai rủi ro pháp lý nghiêm trọng. Những rủi ro này có thể khiến giao dịch bị tòa án tuyên bố vô hiệu hoặc kéo dài kiện tụng nhiều năm. Người mua sẽ mất cả tiền lẫn nhà trong quá trình này.

Kiểm tra tranh chấp:

Tại UBND phường/xã nơi có nhà: Hỏi cán bộ địa chính hoặc Trưởng Công an khu vực về lịch sử tranh chấp của thửa đất. Kiểm tra có đơn khiếu nại nào đang được UBND phường xử lý không. Thông tin này thường được lưu trong hồ sơ địa chính hoặc sổ theo dõi tranh chấp đất đai của địa phương.

Hỏi hàng xóm xung quanh: Người hàng xóm sống lâu năm 10-20 năm thường biết rõ lịch sử tranh chấp. Họ nhớ các vụ kiện tụng trước đây liên quan đến căn nhà, mâu thuẫn gia đình chủ nhà, hoặc tranh chấp ranh giới. Đây là nguồn thông tin không chính thức nhưng rất hữu ích để phát hiện dấu hiệu cảnh báo.

Kiểm tra án kiện tại Tòa án nhân dân quận/huyện: Nếu có nghi ngờ rõ ràng, có thể yêu cầu tra cứu hồ sơ vụ án liên quan đến địa chỉ nhà đất. Tuy nhiên, quy trình này phức tạp và mất thời gian 5-7 ngày. Chỉ nên thực hiện khi có dấu hiệu bất thường như chủ nhà vội vàng bán, giá thấp bất thường, hoặc hàng xóm cảnh báo.

Kiểm tra thế chấp ngân hàng:

Yêu cầu người bán cung cấp giấy xác nhận không thế chấp: Đây là giấy do ngân hàng nơi chủ nhà có tài khoản hoặc từng vay vốn cấp. Giấy xác nhận tài sản không đang thế chấp tại ngân hàng đó. Tuy nhiên, một người có thể thế chấp tại nhiều ngân hàng khác nhau. Do đó giấy này chưa đủ tin cậy 100%.

Kiểm tra tại Chi nhánh VPĐKĐĐ: Đây là cách ĐÁNG TIN CẬY NHẤT và BẮT BUỘC phải thực hiện. Theo quy định tại Nghị định 10/2023/NĐ-CP, mọi giao dịch bảo đảm bằng bất động sản đều phải đăng ký tại VPĐKĐĐ. Thông tin được ghi nhận trong hệ thống cơ sở dữ liệu quốc gia về đăng ký giao dịch bảo đảm. Yêu cầu cán bộ tra cứu để xác nhận nhà đất có đang thế chấp tại ngân hàng nào không.

Trường hợp đang thế chấp: Nếu nhà đang thế chấp, người bán PHẢI thực hiện thủ tục giải chấp trước khi chuyển nhượng theo luật định. Quy trình giải chấp mất 3-7 ngày làm việc, cần thanh toán hết nợ gốc và lãi cho ngân hàng. Người mua tuyệt đối KHÔNG NÊN cọc hoặc thanh toán bất kỳ khoản tiền nào trước khi thấy Giấy xác nhận giải chấp chính thức có dấu đỏ của ngân hàng.

⚠️ CẢNH BÁO NGHIÊM TRỌNG: Nếu nhà đang thế chấp ngân hàng mà người bán không thông báo và tiếp tục bán, giao dịch có thể bị tòa án tuyên bố vô hiệu theo Điều 297 Bộ luật Dân sự 2015. Ngân hàng có quyền phát mại tài sản để thu hồi nợ. Người mua sẽ mất cả tiền lẫn nhà trong trường hợp này. Đã có nhiều trường hợp tại Hà Nội người mua phải kiện tụng kéo dài 3-5 năm để đòi lại tiền. Tuy nhiên người bán đã tiêu hết nên không thể thu hồi được. Tòa án chỉ có thể ra án nhưng không thi hành được vì người bán không còn tài sản.

6.5. Lưu ý về ranh giới đất: Tường riêng, tường chung, tường mượn

Vấn đề ranh giới đất và quyền sở hữu tường ngăn là nguồn gốc của rất nhiều tranh chấp giữa các hộ dân. Đặc biệt khi chủ nhà có ý định cải tạo hoặc xây mới toàn bộ công trình. Tại Hà Nội, khoảng 25% tranh chấp bất động sản liên quan đến vấn đề ranh giới đất và tường chung theo số liệu từ Tòa án nhân dân thành phố năm 2024.

Loại tường

Định nghĩa

Quyền sở hữu

Hậu quả khi xây lại nhà

Tường riêng

Tường hoàn toàn nằm trong ranh giới đất của bạn, không tiếp giáp ranh giới với nhà bên cạnh

100% thuộc quyền sở hữu của bạn

Tự do xây dựng, phá dỡ, sửa chữa không cần xin phép hàng xóm

Tường chung

Tường xây đúng trên ranh giới đất giữa hai nhà, một nửa thuộc mỗi bên theo quy định

50% quyền sở hữu mỗi bên

Khi xây lại phải lùi vào 5cm (nửa độ dày tường 10cm), dẫn đến mất diện tích

Tường mượn

Toàn bộ tường thuộc quyền sở hữu của nhà bên cạnh, bạn chỉ được "mượn" để ngăn cách

0% quyền sở hữu của bạn

Phải xây tường mới hoàn toàn khi nhà bên xây lại, mất 10-12cm bề rộng

Theo quy định tại Điều 189 Bộ luật Dân sự 2015, khi hai bên cùng xây tường trên ranh giới thì mỗi bên có quyền sở hữu phần tường tương ứng với phần đất của mình. Nếu chỉ một bên xây tường thì người đó có toàn bộ quyền sở hữu tường đó. Khi có tranh chấp, phải dựa vào Giấy chứng nhận quyền sử dụng đất (sổ đỏ) để xác định ranh giới chính xác theo tọa độ và bản đồ địa chính.

Lời khuyên từ Vũ Mặt Phố:

Khi xem nhà, yêu cầu người bán chỉ rõ ranh giới đất theo sổ đỏ và loại tường ở 4 mặt (hoặc 3 mặt nếu là nhà liền kề). Ưu tiên mua nhà có tường riêng cả 4 mặt để tránh tranh chấp trong tương lai. Đặc biệt quan trọng nếu có kế hoạch cải tạo hoặc xây mới trong 5-10 năm tới. Nếu nhà có tường chung hoặc tường mượn, cần tính toán trước chi phí và diện tích mất đi khi xây lại. Khoảng 5-10cm mỗi bên, tương đương mất 0,5-1m² diện tích sàn mỗi tầng cho nhà 4 tầng.

Trong trường hợp ranh giới không rõ ràng hoặc có tranh chấp tiềm ẩn, nên yêu cầu đo đạc lại ranh giới. Đo đạc bằng văn bản có xác nhận của UBND phường và chữ ký của cả hai bên hàng xóm trước khi cọc. Chi phí đo đạc khoảng 2-5 triệu đồng tùy diện tích. Khoản tiền này rất đáng giá để tránh tranh chấp tốn kém 50-200 triệu đồng phí luật sư và tòa án sau này.

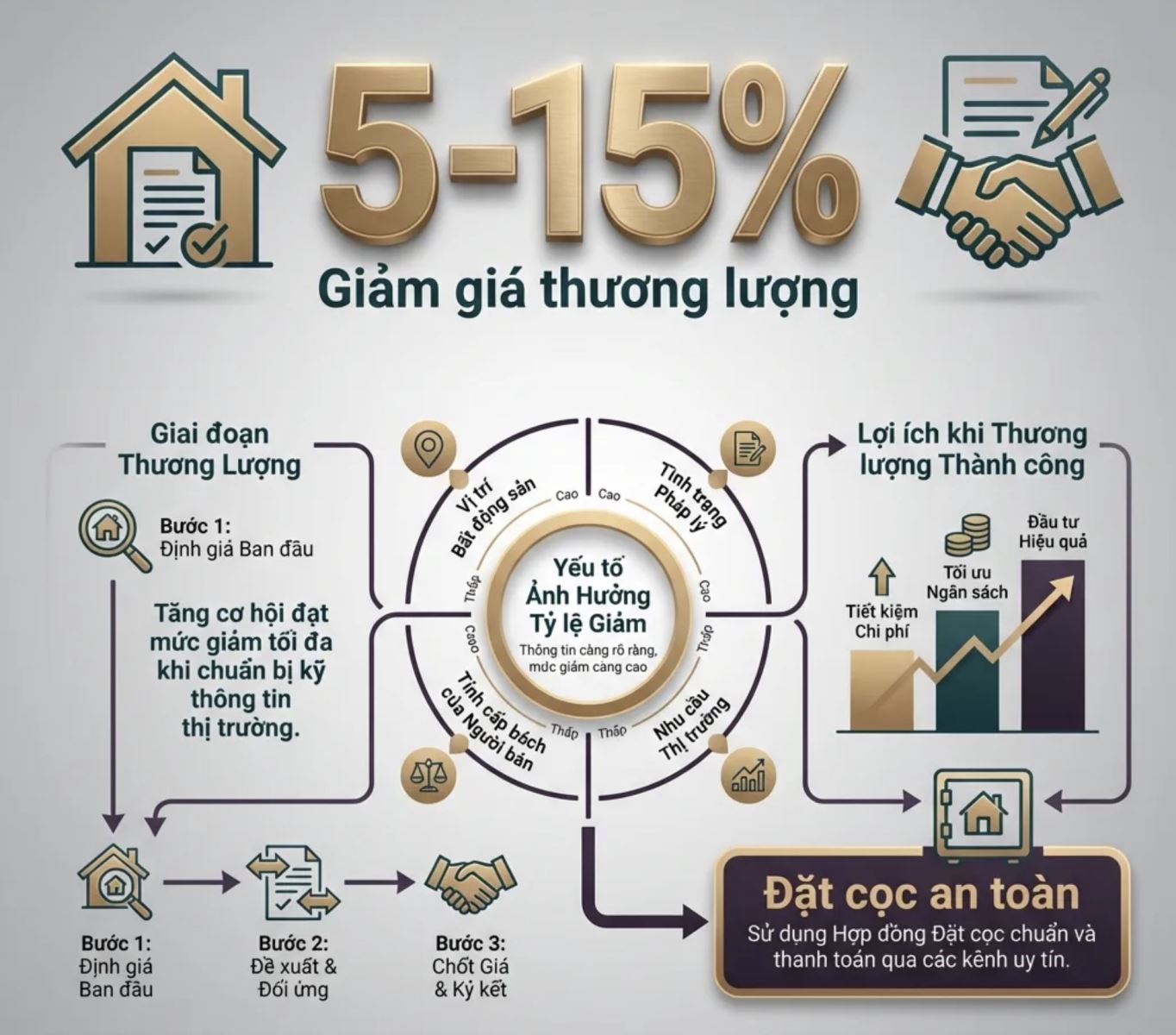

7. Bước 7 – Kỹ năng thương lượng giá và đặt cọc an toàn

Giá mua cuối cùng có thể thấp hơn giá rao bán 5-15% nếu biết cách thương lượng khéo léo và nắm rõ tâm lý người bán. Tiền đặt cọc thông thường từ 5-10% giá trị nhà đối với giao dịch lớn. Với giao dịch nhỏ hơn, mức tối thiểu là 50 triệu đồng. Hợp đồng cọc phải bằng văn bản ghi rõ điều kiện hoàn trả cọc khi người bán vi phạm. Hợp đồng cũng phải ghi rõ điều kiện mất cọc khi người mua đơn phương hủy giao dịch. Khi pháp lý đã rõ ràng qua Bước 6 và căn nhà đáp ứng yêu cầu, bước tiếp theo là thương lượng giá hợp lý. Sau đó tiến hành cọc một cách an toàn để bảo vệ quyền lợi của cả hai bên.

Kỹ năng thương lượng giá và đặt cọc

7.1. Chiến lược thương lượng giá hiệu quả

Thương lượng giá là nghệ thuật cân bằng giữa hai mục tiêu: Mua được nhà với giá tốt nhất và duy trì mối quan hệ tốt với người bán. Mối quan hệ tốt giúp giao dịch diễn ra suôn sẻ, tránh phát sinh mâu thuẫn. Theo kinh nghiệm từ Vũ Mặt Phố, khoảng 75% người mua nhà lần đầu chấp nhận giá rao ban đầu mà không thương lượng. Điều này dẫn đến mua hớ 100-300 triệu đồng so với giá thị trường thực tế có thể đàm phán được.

1. Nghiên cứu giá thị trường kỹ lưỡng:

Trước khi bước vào đàm phán, cần nắm vững mặt bằng giá khu vực. So sánh giá các căn nhà tương tự trong vòng 500m (cùng diện tích, tuổi công trình, vị trí đường). Hãy tham khảo giá giao dịch thực tế chứ không phải giá rao bán trên các trang bất động sản. Giá rao thường cao hơn 10-20% so với giá giao dịch cuối cùng do người bán để dư địa đàm phán. Nguồn thông tin đáng tin cậy bao gồm: Môi giới địa phương đã hoạt động lâu năm 5-10 năm trong khu vực, hàng xóm đã mua bán nhà gần đây trong 6-12 tháng qua, hoặc dữ liệu từ các trang thống kê giao dịch bất động sản như Batdongsan.com.vn, Alonhadat.com.vn.

2. Liệt kê nhược điểm làm "đòn bẩy" đàm phán:

Ghi chú tất cả nhược điểm của căn nhà đã phát hiện trong quá trình xem và kiểm tra ở Bước 5. Nhà cũ cần sửa chữa (ước tính chi phí cụ thể từ thợ xây), pháp lý chưa hoàn hảo (vướng quy hoạch nhẹ, tường chung phải xây lại), vị trí có điểm trừ (gần kênh mương 50m, đường ngõ hẹp dưới 3m, không có chỗ đậu xe). Đưa ra các nhược điểm này một cách khách quan và có căn cứ. Kèm theo ước tính chi phí khắc phục để thuyết phục người bán giảm giá hợp lý. Ví dụ: "Anh thấy nhà cần thay hệ thống điện hoàn toàn khoảng 50 triệu, sửa chống thấm mái thêm 30 triệu. Em đề nghị giảm giá 80 triệu để có ngân sách sửa chữa ngay sau khi mua."

3. Tạo thiện cảm và xây dựng lòng tin với người bán:

Thể hiện sự nghiêm túc trong giao dịch thông qua việc đến xem nhà nhiều lần (ít nhất 3 lần). Hỏi thăm kỹ càng về lịch sử căn nhà, lý do bán, tình hình hàng xóm. Chuẩn bị đầy đủ hồ sơ tài chính như sao kê ngân hàng, xác nhận thu nhập. Cho thấy khả năng thanh toán nhanh - đã có sẵn tiền mặt hoặc được ngân hàng duyệt vay sơ bộ. Điều này tạo điểm cộng trong mắt người bán vì họ thường ưu tiên người mua có khả năng chốt giao dịch nhanh trong 7-15 ngày thay vì kéo dài 1-2 tháng. Linh hoạt về thời gian bàn giao và thanh toán theo lịch mà người bán thuận tiện. Sự linh hoạt này có thể được dùng để đổi lấy việc giảm giá 3-5%.

4. Giữ thái độ bình tĩnh và không lộ quá nhiều thiện cảm:

Đừng cho thấy bạn "thích" căn nhà quá mức vì điều này sẽ làm giảm sức mạnh đàm phán. Người bán sẽ biết bạn khó từ chối và ít nhượng bộ về giá. Giữ thái độ bình tĩnh, khách quan, chuyên nghiệp. Đề cập đến việc đang xem xét một số lựa chọn khác để tạo áp lực nhẹ cho người bán cân nhắc giảm giá. Tuy nhiên, cần cân bằng để không làm mất lòng người bán hoặc tạo ấn tượng không nghiêm túc, dẫn đến người bán ưu tiên khách khác. Một câu như "Em đang xem thêm 2 căn nữa trong khu vực, nhưng căn của anh cũng khá phù hợp nếu giá hợp lý và linh hoạt" vừa thể hiện quan tâm vừa tạo động lực cho người bán.

7.2. Nội dung bắt buộc trong hợp đồng đặt cọc

Hợp đồng đặt cọc là văn bản pháp lý quan trọng bảo vệ quyền lợi của cả người mua và người bán. Hợp đồng này có hiệu lực trước khi tiến hành công chứng chính thức. Theo Điều 328 Bộ luật Dân sự 2015, nếu bên đặt cọc không thực hiện nghĩa vụ thì mất tiền cọc. Nếu bên nhận cọc không thực hiện nghĩa vụ thì phải trả lại gấp đôi số tiền cọc. Tuy nhiên, để hợp đồng cọc có giá trị pháp lý đầy đủ và tránh tranh chấp, cần đảm bảo các nội dung bắt buộc sau:

Nội dung bắt buộc trong hợp đồng đặt cọc:

✅ Thông tin đầy đủ của bên bán và bên mua: Họ tên đầy đủ không viết tắt, số CMND/CCCD, địa chỉ thường trú theo hộ khẩu, số điện thoại liên lạc chính xác. Nếu người bán là vợ chồng thì cả hai phải cùng ký tên theo Điều 35 Luật Hôn nhân và Gia đình 2014. Nếu ủy quyền thì phải có giấy ủy quyền công chứng kèm theo.

✅ Mô tả chi tiết tài sản giao dịch: Địa chỉ chính xác (số nhà, tên đường, tên ngõ nếu có, phường, quận), diện tích đất và diện tích xây dựng theo sổ đỏ, số Giấy chứng nhận quyền sử dụng đất (số vào sổ cấp GCN, ngày cấp, nơi cấp), tình trạng nhà đất hiện tại (đang sử dụng, cho thuê, hoặc bỏ trống).

✅ Giá bán thỏa thuận và phương thức thanh toán: Ghi rõ tổng giá trị giao dịch bằng số và bằng chữ để tránh nhầm lẫn. Lịch trình thanh toán cụ thể (cọc bao nhiêu tiền vào ngày nào, thanh toán tiếp bao nhiêu khi công chứng, thanh toán số còn lại khi bàn giao nhà). Hình thức thanh toán (tiền mặt, chuyển khoản ngân hàng với số tài khoản cụ thể).

✅ Số tiền đặt cọc: Ghi rõ số tiền cọc bằng số và bằng chữ, thời điểm chuyển tiền cọc (ngày giờ cụ thể), và hình thức chuyển tiền. Chuyển khoản ngân hàng tốt hơn tiền mặt vì để lại bằng chứng giao dịch rõ ràng, tránh tranh chấp sau này.

✅ Thời hạn hoàn tất giao dịch: Thời gian dự kiến tiến hành công chứng hợp đồng mua bán chính thức (thường trong vòng 7-30 ngày kể từ ngày cọc). Thời gian bàn giao nhà và chìa khóa. Thời gian dự kiến hoàn tất sang tên sổ đỏ.

✅ Điều kiện hoàn trả cọc (khi người bán vi phạm): Các trường hợp người bán phải trả lại gấp đôi tiền cọc bao gồm: Người bán đổi ý không bán dù không có lý do chính đáng, pháp lý không đủ điều kiện chuyển nhượng (đang thế chấp không giải chấp được, đang tranh chấp, vướng quy hoạch thu hồi mà không thông báo trước), hoặc người bán cung cấp thông tin sai lệch nghiêm trọng về tài sản (diện tích, tình trạng pháp lý).

✅ Điều kiện mất cọc (khi người mua vi phạm): Người mua mất toàn bộ tiền cọc nếu đơn phương hủy giao dịch mà không có lý do chính đáng được ghi trong hợp đồng. Không thực hiện thanh toán theo đúng lịch đã cam kết trong hợp đồng. Không hợp tác thực hiện thủ tục công chứng sau khi đã kiểm tra pháp lý đầy đủ và xác nhận đồng ý.

✅ Cam kết pháp lý của người bán: Người bán cam kết bằng văn bản rằng tài sản không vướng tranh chấp với bên thứ ba, không thế chấp tại ngân hàng hoặc tổ chức tín dụng, không vướng quy hoạch thu hồi đất trong 5 năm tới. Sẵn sàng hợp tác cung cấp đầy đủ giấy tờ pháp lý để công chứng chuyển nhượng theo đúng luật định.

✅ Chữ ký của cả hai bên và người làm chứng: Cả người mua và người bán (hoặc người được ủy quyền hợp pháp) ký tên đầy đủ và ghi rõ ngày tháng năm ký. Nên có 1-2 người làm chứng ký xác nhận (có thể là người thân, bạn bè, hoặc môi giới) để tăng tính xác thực và có nhân chứng khi có tranh chấp.

✅ Ngày tháng lập hợp đồng: Ghi rõ ngày, tháng, năm lập hợp đồng cọc để xác định thời hạn thực hiện các cam kết.

Vũ Mặt Phố khuyến nghị: Nên lập hợp đồng cọc thành 2 bản gốc, mỗi bên giữ 1 bản. Có thể chụp ảnh hoặc photocopy làm bản lưu thêm để đề phòng thất lạc. Nếu giá trị giao dịch lớn trên 5 tỷ đồng, nên nhờ luật sư soạn thảo hoặc kiểm tra hợp đồng cọc để đảm bảo đầy đủ điều khoản pháp lý.

7.3. Các trường hợp mất cọc và cách phòng tránh

Hiểu rõ các tình huống có thể dẫn đến mất tiền cọc giúp người mua nhà lần đầu tránh được những rủi ro không đáng có. Theo thống kê từ các văn phòng công chứng tại Hà Nội, khoảng 12-15% hợp đồng cọc bị hủy bỏ. Những trường hợp này phát sinh tranh chấp về tiền cọc, kéo dài 3-6 tháng giải quyết và tốn phí luật sư.

Trường hợp

Ai mất cọc?

Cách phòng tránh

Người mua đổi ý không mua sau khi đặt cọc

Người mua mất tiền cọc

Cân nhắc kỹ lưỡng ít nhất 3-7 ngày trước khi cọc, đảm bảo đã kiểm tra đầy đủ mọi yếu tố và có quyết định chắc chắn

Người bán đổi ý không bán (có người trả giá cao hơn)

Người bán phải trả gấp đôi tiền cọc

Ghi rõ điều khoản phạt cọc trong hợp đồng, cọc số tiền đủ lớn (5-10% giá nhà) để người bán không dễ dàng vi phạm

Pháp lý có vấn đề phát hiện sau khi đặt cọc (sổ đỏ giả, đang thế chấp, vướng quy hoạch)

Người bán phải hoàn trả cọc hoặc gấp đôi nếu cố tình che giấu

Kiểm tra pháp lý HOÀN TOÀN TRƯỚC KHI cọc tại VPĐKĐĐ, không nên tin lời hứa "sẽ giải quyết sau"

Nhà đang thế chấp ngân hàng mà người bán không giải chấp được

Người bán phải hoàn cọc, có thể mất gấp đôi nếu cố tình lừa dối

Yêu cầu giấy xác nhận không thế chấp từ ngân hàng TRƯỚC KHI cọc, hoặc ghi điều kiện "chỉ có hiệu lực khi người bán xuất trình xác nhận đã giải chấp"

Không thỏa thuận được điều khoản cụ thể khi công chứng (ai chịu thuế, chi phí, thời gian bàn giao)

Tùy thỏa thuận trong HĐ cọc

Ghi càng chi tiết càng tốt trong hợp đồng cọc về mọi điều khoản quan trọng, tránh để "thỏa thuận sau"

Vũ Mặt Phố khuyến nghị: Đặt cọc là cam kết pháp lý nghiêm túc có ràng buộc về tài chính và thời gian. Không nên vội vàng cọc ngay sau lần xem nhà đầu tiên dù người bán hoặc môi giới có thúc giục như thế nào. Chiêu trò "có người khác đang xem, nếu không cọc ngay sẽ mất cơ hội" thường chỉ là áp lực tâm lý. Luôn dành ít nhất 3-7 ngày để suy nghĩ kỹ, kiểm tra pháp lý đầy đủ tại VPĐKĐĐ, và tham khảo ý kiến người thân có kinh nghiệm trước khi quyết định. Số tiền cọc hợp lý là 5-10% giá trị nhà (50-300 triệu đồng tùy giá nhà). Mức này đủ để thể hiện thiện chí nhưng không quá lớn gây áp lực tài chính nếu có biến cố bất ngờ.

8. Bước 8 – Hoàn tất thủ tục công chứng và sang tên sổ đỏ

Thủ tục công chứng và sang tên sổ đỏ tại Hà Nội mất từ 15-30 ngày làm việc. Thời gian phụ thuộc vào tình trạng hồ sơ đầy đủ hay thiếu và tải công việc của cơ quan. Chi phí bao gồm: Phí công chứng khoảng 0.1% giá trị giao dịch với mức tối thiểu 50.000 đồng, lệ phí trước bạ 0.5% giá trị nhà theo quy định tại Nghị định 10/2022/NĐ-CP, và phí sang tên sổ đỏ từ 1-2 triệu đồng tùy địa phương. Người mua cần chuẩn bị đầy đủ hồ sơ theo danh mục yêu cầu, thanh toán các khoản thuế phí đúng hạn trong 10 ngày, và theo dõi sát sao tiến độ xử lý. Việc theo dõi đảm bảo giao dịch diễn ra suôn sẻ và đúng cam kết trong hợp đồng cọc. Sau khi cọc thành công và hai bên đã thỏa thuận xong mọi điều khoản, tiến hành các thủ tục công chứng và sang tên để chính thức sở hữu căn nhà theo pháp luật.

8.1. Quy trình công chứng hợp đồng mua bán nhà đất

Công chứng hợp đồng mua bán là bước bắt buộc theo quy định tại Điều 167 Luật Đất đai 2024. Chỉ khi có công chứng, giao dịch mới có hiệu lực pháp lý đầy đủ và được bảo vệ bởi luật pháp. Quy trình gồm 4 bước chính:

1. Chuẩn bị hồ sơ:

Sổ đỏ hoặc sổ hồng bản gốc (không chấp nhận bản photocopy hoặc bản scan), CMND hoặc CCCD còn hiệu lực của cả người mua và người bán (bản gốc để đối chiếu danh tính), hợp đồng cọc nếu có (để chứng minh quá trình giao dịch hợp pháp), và giấy ủy quyền có công chứng nếu một trong hai bên không thể trực tiếp có mặt do lý do sức khỏe hoặc công tác xa. Đối với nhà đất thuộc sở hữu chung của vợ chồng theo chế độ tài sản chung, cần có mặt cả hai người và giấy đăng ký kết hôn để xác nhận.

2. Chọn văn phòng công chứng:

Theo quy định tại Luật Công chứng 2014, có thể tiến hành công chứng tại bất kỳ Văn phòng công chứng nào trên toàn quốc. Không bắt buộc phải công chứng tại nơi có nhà đất. Tuy nhiên, Vũ Mặt Phố khuyến nghị nên ưu tiên VPCC gần địa điểm nhà đất hoặc gần VPĐKĐĐ. Lý do là thuận tiện cho việc xác minh thông tin và liên hệ với cơ quan địa chính nếu phát sinh vấn đề cần giải quyết ngay.

3. Ký hợp đồng công chứng:

Cả hai bên phải cùng có mặt tại văn phòng công chứng vào thời điểm ký kết. Trường hợp đặc biệt có ủy quyền hợp lệ thì người được ủy quyền phải mang theo giấy ủy quyền công chứng. Công chứng viên sẽ đọc lại toàn bộ nội dung hợp đồng từng điều khoản, giải thích các quyền và nghĩa vụ của hai bên, xác minh danh tính qua CMND/CCCD và năng lực hành vi dân sự. Sau đó chứng thực chữ ký và nội dung hợp đồng bằng con dấu công chứng có giá trị pháp lý.

4. Nhận hợp đồng công chứng:

Hợp đồng công chứng thường được hoàn tất trong ngày hoặc 1-2 ngày làm việc. Thời gian phụ thuộc vào khối lượng công việc của VPCC. Mỗi bên nhận một bản gốc hợp đồng đã công chứng có đóng dấu đỏ. Bản này sẽ được dùng để nộp lên Chi nhánh VPĐKĐĐ thực hiện thủ tục sang tên sổ đỏ trong bước tiếp theo. Cần bảo quản cẩn thận vì đây là giấy tờ pháp lý quan trọng chứng minh quyền sở hữu.

8.2. Thủ tục sang tên sổ đỏ tại Hà Nội và thời gian xử lý

Sau khi có hợp đồng công chứng, bước tiếp theo là nộp hồ sơ sang tên sổ đỏ. Mục đích để chính thức trở thành chủ sở hữu mới được ghi nhận trong hệ thống đăng ký đất đai quốc gia. Quy trình gồm 4 bước:

1. Nộp hồ sơ:

Địa điểm nộp là Chi nhánh Văn phòng Đăng ký đất đai quận hoặc huyện nơi có nhà đất. Không được nộp ở quận/huyện khác vì mỗi Chi nhánh chỉ quản lý dữ liệu địa chính trong phạm vi địa giới hành chính của mình. Hồ sơ bao gồm: Hợp đồng mua bán đã công chứng (bản gốc), sổ đỏ hoặc sổ hồng cũ (bản gốc sẽ bị thu hồi để cấp sổ mới), CMND hoặc CCCD của cả hai bên (bản sao có chứng thực hoặc đối chiếu bản gốc tại quầy), và tờ khai thuế TNCN nếu áp dụng theo Thông tư 92/2015/TT-BTC.

2. Nộp thuế và phí:

Lệ phí trước bạ phải nộp tại Kho bạc Nhà nước trong vòng 10 ngày kể từ ngày ký hợp đồng công chứng. Chậm nộp sẽ bị phạt 0.05% mỗi ngày trên số tiền nộp chậm theo Luật Quản lý thuế 2019. Thuế TNCN 2% về nguyên tắc do người bán chịu. Tuy nhiên thực tế thường được thỏa thuận và tính vào giá bán hoặc chia đôi giữa hai bên.

3. Chờ xử lý hồ sơ:

Theo quy định tại Nghị định 43/2014/NĐ-CP (sửa đổi bởi Nghị định 01/2017/NĐ-CP), thời gian xử lý là 10 ngày làm việc kể từ khi nhận đủ hồ sơ hợp lệ. Tuy nhiên, thực tế tại Hà Nội thời gian thường kéo dài 15-30 ngày. Nguyên nhân do khối lượng hồ sơ lớn (trung bình 200-300 hồ sơ/ngày tại các quận trung tâm) và cần thời gian xác minh thông tin qua nhiều cơ quan.

4. Nhận sổ đỏ mới:

Sổ đỏ mới sẽ mang tên người mua, ghi rõ diện tích đất và diện tích nhà theo đúng thực tế đo đạc. Cần kiểm tra kỹ các thông tin trước khi nhận và ký xác nhận: Họ tên chính xác không sai chính tả, số CMND/CCCD đúng, địa chỉ thửa đất khớp với thực tế, diện tích đúng theo hợp đồng, mục đích sử dụng đất (đất ở, đất thương mại dịch vụ). Nếu có sai sót dù nhỏ phải yêu cầu điều chỉnh ngay trước khi nhận, vì sửa sau rất mất thời gian và phức tạp.

8.3. Tổng hợp thuế, phí khi chuyển nhượng nhà đất 2026

Hiểu rõ các khoản thuế phí giúp người mua chuẩn bị ngân sách chính xác. Việc chuẩn bị đầy đủ tránh bất ngờ về tài chính khi đến khâu thanh toán cuối cùng. Dưới đây là bảng tổng hợp chi tiết các khoản phải nộp khi mua nhà tại Hà Nội năm 2026:

Loại thuế/phí

Tỷ lệ

Người chịu

Ví dụ (nhà 3 tỷ)

Lệ phí trước bạ

0.5% giá trị nhà

Người mua

15 triệu

Phí công chứng

0.1% (tối thiểu 50.000đ)

Thỏa thuận

3 triệu

Thuế TNCN

2% giá chuyển nhượng

Người bán

60 triệu

Phí thẩm định giá

1-2 triệu (cố định)

Người mua

1.5 triệu

Phí cấp sổ mới

100.000-500.000đ

Người mua

300.000

TỔNG người mua chịu

~20 triệu

Lưu ý quan trọng: Thuế thu nhập cá nhân (TNCN) về nguyên tắc do người bán chịu theo Luật Thuế TNCN 2007 (sửa đổi 2014). Tuy nhiên trong thực tế giao dịch tại Hà Nội, khoản thuế này thường được đàm phán ngay từ đầu. Người mua có thể chịu hết, chia đôi, hoặc tính vào giá bán để người bán tự lo. Cần thỏa thuận rõ ràng về vấn đề này trong hợp đồng cọc để tránh tranh chấp sau này. Các mức thuế phí trên được áp dụng tại Hà Nội năm 2026 theo quy định hiện hành của Bộ Tài chính và UBND thành phố. Mức thuế có thể thay đổi theo từng thời điểm và địa phương khác nhau, nên kiểm tra lại trước khi giao dịch.

9. Checklist tổng hợp cho người mua nhà lần đầu

Để áp dụng hiệu quả 8 bước mua nhà ở trên, người mua có thể sử dụng 3 checklist tổng hợp sau đây. In ra và đánh dấu từng mục khi hoàn thành để đảm bảo không bỏ sót bất kỳ bước quan trọng nào. Các checklist này được thiết kế dựa trên kinh nghiệm thực tế từ hơn 500 giao dịch nhà mặt phố tại Hà Nội của Vũ Mặt Phố trong suốt 15 năm hoạt động.

9.1. Checklist chuẩn bị trước khi tìm nhà (10 điểm)

Giai đoạn chuẩn bị là nền tảng quyết định thành công của việc mua nhà. Hoàn thành đầy đủ 10 mục này trước khi bắt đầu tìm kiếm sẽ giúp bạn tiết kiệm thời gian và tránh những quyết định vội vàng dẫn đến hối hận sau này.

STT

Hạng mục

☐

1

Xác định rõ mục đích mua nhà (ở/kinh doanh/đầu tư)

☐

2

Liệt kê nhu cầu về căn nhà (diện tích, số phòng, vị trí)

☐

3

Tính toán ngân sách tổng (giá nhà + 10% chi phí phát sinh)

☐

4

Chuẩn bị quỹ dự phòng tối thiểu 6 tháng sinh hoạt phí

☐

5

Kiểm tra điểm tín dụng cá nhân tại Trung tâm Thông tin Tín dụng

☐

6

Tìm hiểu chính sách vay mua nhà các ngân hàng (lãi suất, điều kiện)

☐

7

Chuẩn bị hồ sơ vay vốn đầy đủ (nếu có nhu cầu vay)

☐

8

Xác định khu vực cụ thể muốn mua (quận, phường, đường)

☐

9

Tìm hiểu mặt bằng giá thực tế khu vực qua giao dịch gần đây

☐

10

Liên hệ môi giới uy tín hoặc đăng ký tài khoản các trang BĐS

☐

9.2. Checklist kiểm tra khi xem nhà (15 điểm)

Khi đã tìm được các lựa chọn tiềm năng, sử dụng checklist này mỗi khi đi xem nhà. Nên mang theo bản in và ghi chú trực tiếp tại hiện trường để so sánh ưu nhược điểm các căn nhà sau này.

STT

Hạng mục

☐

1

Kiểm tra móng, tường có vết nứt nghiêm trọng không

☐

2

Kiểm tra sàn có bị võng, nứt hoặc nghiêng lệch không

☐

3

Kiểm tra mái/trần có dấu hiệu thấm dột, ẩm mốc không

☐

4

Kiểm tra hệ thống điện (bảng điện, cầu dao, ổ cắm, dây điện)

☐

5

Kiểm tra áp lực nước (mở vòi tầng cao nhất để thử)

☐

6

Kiểm tra hệ thống thoát nước, cống có tắc nghẽn không

☐

7

Kiểm tra cửa sổ, cửa chính đóng mở có trơn tru không

☐

8

Đánh giá hướng nhà, ánh sáng tự nhiên và thông gió

☐

9

Khảo sát an ninh khu phố (hỏi hàng xóm, quan sát camera)

☐

10

Kiểm tra tiếng ồn ở nhiều thời điểm khác nhau trong ngày

☐

11

Hỏi hàng xóm về tình trạng ngập úng khi mưa lớn

☐

12

Kiểm tra tiện ích xung quanh (chợ 500m, trường 1km, bệnh viện 3km)

☐

13

Hỏi lý do thực sự người bán bán nhà (đánh giá tính trung thực)

☐

14

Ghi chú chi tiết ưu nhược điểm để so sánh với các căn khác

☐

15

Chụp ảnh/quay video các chi tiết quan trọng làm bằng chứng

☐

Checklist pháp lý trước khi đặt cọc (12 điểm)

Đây là checklist QUAN TRỌNG NHẤT vì liên quan trực tiếp đến tính hợp pháp của giao dịch và an toàn tài sản. Tuyệt đối không được cọc trước khi hoàn thành đầy đủ 12 mục kiểm tra pháp lý này.

STT

Hạng mục

☐

1

Kiểm tra sổ đỏ/sổ hồng bản gốc (không chấp nhận photocopy)

☐

2

Xác minh sổ đỏ tại Chi nhánh VPĐKĐĐ quận/huyện (BẮT BUỘC)

☐

3

Kiểm tra người ký bán có phải chủ sở hữu hợp pháp không

☐

4