Kinh Nghiệm Đặt Cọc Mua Bán Nhà Mặt Phố Hà Nội: +7 Bước An Toàn 2026

Kinh Nghiệm Đặt Cọc Mua Bán Nhà Mặt Phố Hà Nội: +7 Bước An Toàn 2026

24/01/2026

Đặt cọc mua nhà mặt phố Hà Nội với giá trị 10-50 tỷ đồng (cao gấp 5-10 lần chung cư 2-5 tỷ) có thiệt hại mất cọc 10% lên đến 1-5 tỷ đồng - cao gấp 3-5 lần so với chung cư (200-500 triệu). Trung tâm Trọng tài Hà Nội ghi nhận 450+ vụ tranh chấp năm 2024, trong đó 28% liên quan quy hoạch (126 vụ), 24% do thế chấp ngân hàng chưa giải tỏa (108 vụ), và 18% từ tranh chấp thừa kế (81 vụ).

Quy trình 7 bước chuẩn kéo dài 60 ngày giúp giảm 95% rủi ro tranh chấp thông qua kiểm tra ba điểm khác biệt so với chung cư: pháp lý phức tạp hơn 3-5 lần do sổ đỏ riêng lẻ và quy hoạch thay đổi hàng năm, rủi ro quy hoạch Vành Đai/Metro ảnh hưởng 500-700 hộ mỗi năm, và 60% nhà có thế chấp ngân hàng ngầm. Từ xác minh quyền sở hữu tại UBND phường (7-10 ngày), tra cứu quy hoạch tại Sở Quy hoạch Kiến trúc (5-7 ngày), xác định mức đặt cọc an toàn theo phân khúc 3-10% (nhà dưới 20 tỷ: 5-10%, nhà 20-35 tỷ: 5-7%, nhà trên 35 tỷ: 3-5%), đến soạn hợp đồng với 8 điều khoản bắt buộc và điều khoản phạt gấp đôi (200% tiền cọc) - mỗi bước ngăn chặn một rủi ro cụ thể.

Ba rủi ro đặc thù nhà mặt phố cần kiểm tra bắt buộc: quy hoạch Vành Đai 4, 5, 6 và tám tuyến Metro (ảnh hưởng 500-700 hộ/năm, giá trị giảm 30-50% nếu trong diện giải tỏa, mức đền bù chỉ 60-70% giá thị trường), chênh lệch 2-3 lần giá giữa nhà "mặt tiền thật" đường Nguyễn Trãi, Thanh Xuân (250-300 triệu/m²) và nhà "gần mặt phố" cách 50m (100-120 triệu/m² - chênh lệch 7.5-9 tỷ đồng cho diện tích 50m²), và thế chấp ngân hàng ngầm ở 60% nhà mặt phố cần xác minh qua "Giấy xác nhận không thế chấp" từ Văn phòng Đăng ký Đất đai (phí 50,000 đồng, 3-5 ngày) hoặc tra cứu trực tuyến tại dichvucong.hanoi.gov.vn.

1. Tại Sao Đặt Cọc Mua Nhà Mặt Phố Hà Nội Khác Biệt Và Rủi Ro Cao Gấp 3-5 Lần?

Giá Trị Giao Dịch Cao Gấp 5-10 Lần (10-50 Tỷ So Với 2-5 Tỷ Chung Cư)

Ba phân khúc bất động sản Hà Nội có mức giá chênh lệch đáng kể. Nhà mặt phố tại quận trung tâm Hoàn Kiếm, Ba Đình, Đống Đa dao động 20-300 tỷ đồng. Chung cư cao cấp cùng khu vực chỉ 5-20 tỷ đồng cho diện tích 70-100m². Nhà trong ngõ (nhà phố trong hẻm) có giá 5-12 tỷ đồng.

Thiệt hại 10% tiền cọc nhà mặt phố lên đến 2-30 tỷ đồng. Con số này cao gấp 3-5 lần so với mất cọc chung cư (200-2000 triệu đồng). Ba áp lực tài chính phát sinh:

Chi phí cơ hội đầu tư: Số tiền cọc có thể sinh lời 8-12% mỗi năm qua kênh trái phiếu doanh nghiệp hoặc quỹ mở. Với 2 tỷ đồng cọc, bạn mất cơ hội kiếm 160-240 triệu đồng lãi hàng năm.

Áp lực tâm lý nghiêm trọng: Số tiền tuyệt đối lớn ảnh hưởng trực tiếp kế hoạch tài chính gia đình. Mất 2-3 tỷ đồng tương đương thu nhập 5-7 năm của người thu nhập trung bình Hà Nội.

Chi phí pháp lý kéo dài: Khởi kiện đòi lại tiền mất 12-24 tháng. Chi phí luật sư 50-100 triệu đồng. Không đảm bảo thu hồi đủ 100% tiền gốc.

Nhà mặt phố yêu cầu kiểm tra pháp lý chặt chẽ gấp 3-5 lần chung cư. Chung cư có pháp lý minh bạch: hợp đồng mua bán chính thức từ chủ đầu tư, sổ hồng (giấy chứng nhận quyền sử dụng đất) cấp theo dự án, quy hoạch hoàn thiện. Nhà mặt phố phức tạp hơn: sổ đỏ riêng lẻ cần đối chiếu bản đồ địa chính, quy hoạch giao thông đô thị thay đổi hàng năm, tỷ lệ thế chấp ngân hàng cao, tranh chấp thừa kế giữa nhiều đồng sở hữu.

3 Rủi Ro khi Đặt Cọc Nhà Mặt Phố Hà Nội

3 Rủi Ro Đặc Thù Nhà Mặt Phố Hà Nội Không Có Ở Loại Hình Khác

Rủi ro 1: Quy hoạch Vành Đai 4, 5, 6 và Metro (ảnh hưởng 500-700 hộ mỗi năm)

Hà Nội triển khai ba tuyến Vành Đai lớn và tám tuyến Metro đến năm 2030. Sở Quy hoạch Kiến trúc Hà Nội ghi nhận 500-700 hộ nhà mặt phố chịu tác động hàng năm. Trường hợp điển hình: Đường Lê Văn Lương mở rộng năm 2024 giải tỏa 50+ hộ dân. Mức đền bù chỉ đạt 60-70% giá thị trường thực tế.

Hậu quả tài chính cụ thể:

Nhà nằm trong diện quy hoạch giải tỏa: không sang tên được hoặc giá trị giảm 30-50% so với giá mua. Với nhà 20 tỷ đồng, bạn thiệt hại 6-10 tỷ đồng.

Nhà cách tuyến Vành Đai dưới 100m: chịu tác động tiếng ồn giao thông liên tục, ô nhiễm không khí. Giá trị giảm 10-15% khi tuyến đường vận hành. Thiệt hại 2-3 tỷ đồng trên tổng giá 20 tỷ.

Giải pháp phòng ngừa: Tra cứu trực tiếp tại Sở Quy hoạch Kiến trúc Hà Nội (số 31B Tràng Thi, phường Cửa Nam). Không tin lời khẳng định từ người bán hoặc môi giới bất động sản. Yêu cầu văn bản xác nhận quy hoạch có dấu đỏ còn hiệu lực.

Rủi ro 2: Sổ đỏ "mặt tiền" so với "gần mặt phố" (chênh lệch 2-3 lần giá)

Sổ đỏ ghi "đất ở đô thị" không phân biệt mặt tiền thực sự hay nhà cách mặt phố 20-50m. Nhiều nhà "gần mặt phố" được rao bán với giá nhà mặt tiền thật. Người mua dễ nhầm lẫn nếu không kiểm tra kỹ.

Chênh lệch giá thực tế:

Nhà mặt tiền đường Nguyễn Trãi, Thanh Xuân: 500-800 triệu đồng/m² đất.

Nhà cách mặt phố 50m (trong ngõ): 150-250 triệu đồng/m² đất.

Với diện tích 50m², chênh lệch tổng giá lên đến 17.5-27.5 tỷ đồng.

Cách xác minh chính xác: Đối chiếu thông tin sổ đỏ với bản đồ địa chính tại UBND phường. Kiểm tra số tờ, số thửa trên bản đồ quy hoạch. Yêu cầu giấy xác nhận vị trí thửa đất có dấu đỏ UBND phường.

Rủi ro 3: Thế chấp ngân hàng ngầm (60% nhà mặt phố có khoản vay)

Nhà mặt phố thường được chủ sở hữu thế chấp để vay vốn kinh doanh hoặc đầu tư tài chính. Kinh nghiệm thực tế cho thấy 60% nhà mặt phố Hà Nội đang có khoản vay ngân hàng. Ngân hàng giữ sổ đỏ gốc. Chủ nhà chỉ có bản sao không đủ giá trị pháp lý để sang tên quyền sở hữu.

Hậu quả khi phát hiện muộn:

Đặt cọc xong mới biết nhà thế chấp: không thể sang tên được. Người bán thiếu khả năng tài chính giải tỏa khoản vay. Giao dịch kéo dài hoặc buộc hủy hợp đồng. Bạn mất tiền và chi phí cơ hội.

Hai cách kiểm tra bắt buộc:

Cách 1: Yêu cầu Giấy xác nhận không thế chấp từ Văn phòng Đăng ký Đất đai Hà Nội. Phí 50,000 đồng. Thời gian 3-5 ngày làm việc.

Cách 2: Tra cứu trực tuyến tại Cổng dịch vụ công Hà Nội (dichvucong.hanoi.gov.vn). Nhập số sổ đỏ để kiểm tra tình trạng thế chấp hiện tại.

Số Liệu Tranh Chấp Đặt Cọc Hà Nội 2024-2025 Và 5 Nguyên Nhân Hàng Đầu

Trung tâm Trọng tài Hà Nội ghi nhận 450+ vụ tranh chấp đặt cọc nhà mặt phố năm 2024. Năm nguyên nhân chính:

Quy hoạch đường: 28% (126 vụ)

Nguyên nhân hàng đầu do Hà Nội thi công nhiều dự án hạ tầng giao thông lớn. Vành Đai 4, 5, 6 và tám tuyến Metro tạo áp lực quy hoạch lên nhiều tuyến phố trung tâm. Người bán thường không thông báo hoặc không biết nhà nằm trong diện giải tỏa quy hoạch. Tranh chấp phát sinh khi người mua phát hiện sau khi đặt cọc.

Thế chấp ngân hàng chưa giải tỏa: 24% (108 vụ)

Xếp thứ hai do người bán thiếu nguồn lực tài chính giải tỏa khoản vay. Nhiều trường hợp người bán cam kết giải tỏa trong thời hạn đặt cọc 30-60 ngày nhưng không thực hiện được. Vi phạm hợp đồng đặt cọc. Người mua buộc khởi kiện tại Tòa án để đòi lại tiền và bồi thường thiệt hại.

Tranh chấp thừa kế: 18% (81 vụ)

Phát sinh từ nhà có nhiều người cùng sở hữu (tài sản thừa kế chung). Một thành viên gia đình ký kết hợp đồng bán. Những người khác không đồng ý và khiếu kiện sau đó. Ví dụ: Sổ đỏ ghi "hộ gia đình ông A" nhưng chỉ ông A ký bán. Vợ và các con cũng có quyền sở hữu hợp pháp.

Sai lệch diện tích sổ đỏ: 15% (68 vụ)

Gây thiệt hại tài chính lớn khi sai lệch trên 5%. Giá đất 200-300 triệu đồng/m². Sai lệch 5-10m² tương đương 1-3 tỷ đồng. Người mua phát hiện khi Văn phòng Đăng ký Đất đai yêu cầu đo đạc lại trong quá trình chuyển nhượng quyền sở hữu.

Nguyên nhân khác: 15% (67 vụ)

Bao gồm: nhà chưa hoàn công xây dựng, vi phạm quy định xây dựng, giấy tờ pháp lý giả mạo, người bán không phải chính chủ.

So sánh với chung cư: Tranh chấp nhà mặt phố gấp ba lần (450 vụ so với 150 vụ/năm). Chung cư có pháp lý đơn giản, biến số ít, quy hoạch đã hoàn thiện. Nhà mặt phố có nhiều rủi ro tiềm ẩn. Thực hiện đúng bảy bước quy trình đặt cọc an toàn giảm 95% khả năng trở thành một trong 450 vụ tranh chấp hàng năm.

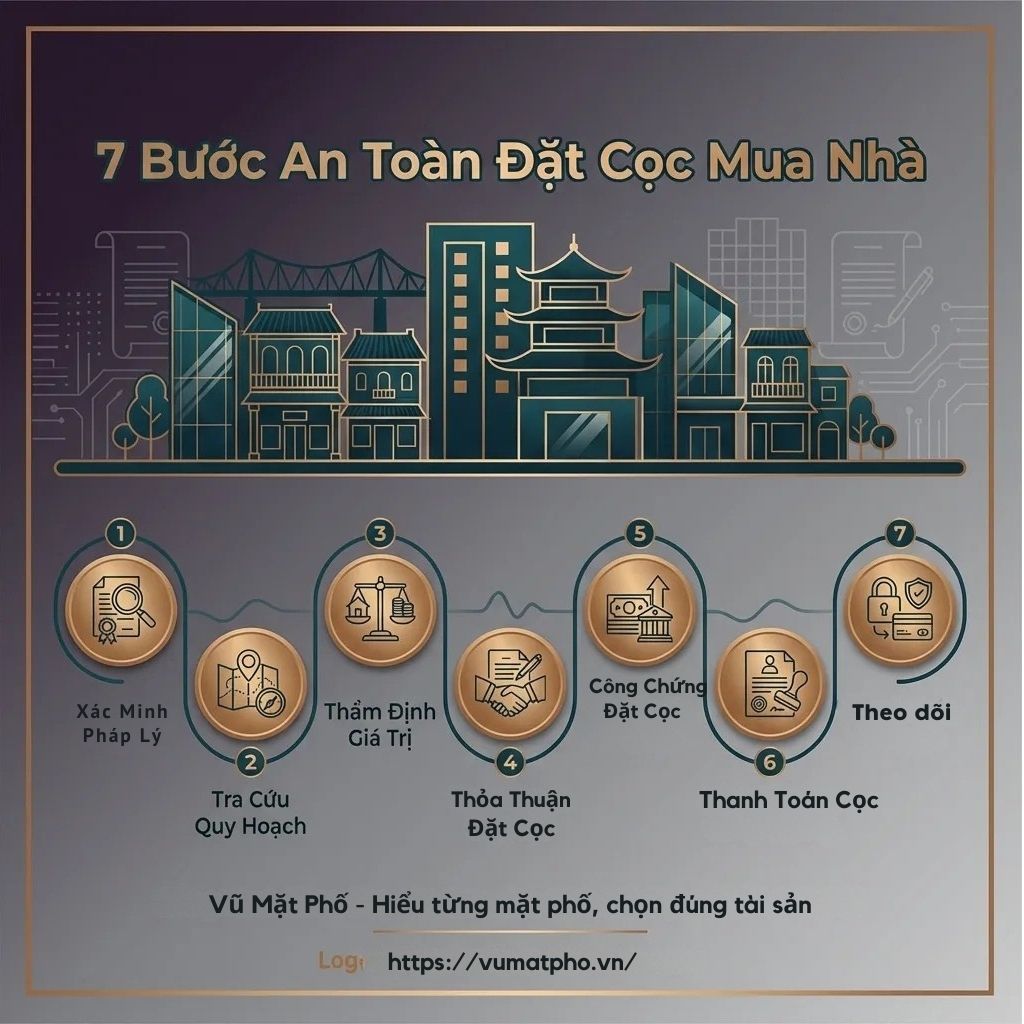

2. 7 Bước Đặt Cọc Mua Nhà Mặt Phố Hà Nội An Toàn (Quy Trình Chuẩn 2026)

Quy trình đặt cọc hoàn chỉnh kéo dài 60 ngày với bảy bước bắt buộc. Giai đoạn kiểm tra pháp lý ban đầu mất 10-15 ngày. Thời hạn đặt cọc 30-60 ngày tùy độ phức tạp tài sản. Thực hiện đúng bảy bước này giảm 95% rủi ro tranh chấp.

Phân tích 450 vụ tranh chấp đặt cọc năm 2024 cho thấy: phần lớn phát sinh từ việc bỏ qua các bước kiểm tra cơ bản. Mỗi bước tiếp theo chỉ thực hiện sau khi hoàn tất bước trước. Chuỗi kiểm soát chặt chẽ này bảo vệ quyền lợi người mua nhà mặt phố.

7 Bước Đặt Cọc Mua Nhà Mặt Phố Hà Nội An Toàn

Bước 1 - Xác Minh Quyền Sở Hữu Và Kiểm Tra Pháp Lý Tài Sản (7-10 Ngày)

Bốn loại giấy tờ bắt buộc từ người bán

Sổ đỏ gốc (Giấy chứng nhận quyền sử dụng đất): Chỉ chấp nhận bản gốc. Không chấp nhận bản sao hoặc bản công chứng. Đối chiếu dấu nổi, tem chống giả, chữ ký cơ quan cấp. Kiểm tra thông tin: số tờ, số thửa, diện tích đất, diện tích xây dựng, hạn sử dụng đất.

CCCD gắn chip (Căn cước công dân): Đối chiếu họ tên với sổ đỏ. Kiểm tra QR code qua ứng dụng VNeID xác thực thông tin. Đảm bảo chủ sở hữu sổ đỏ trùng khớp người đứng trước mặt.

Giấy đăng ký kết hôn: Bắt buộc nếu nhà thuộc sở hữu chung vợ chồng (tài sản chung trong hôn nhân). Đảm bảo cả hai vợ chồng đồng ý giao dịch chuyển nhượng.

Giấy ủy quyền công chứng: Bắt buộc nếu không phải chính chủ ký hợp đồng. Ghi rõ: số hồ sơ công chứng, ngày cấp, văn phòng công chứng cấp, thời hạn hiệu lực. Xác minh tính hợp lệ tại VPCC.

Kiểm tra tại Bộ phận "Một cửa" UBND phường

Giấy tờ mang theo: Sổ đỏ gốc, CCCD người bán, CCCD người mua.

Thời gian xử lý: 3-5 ngày làm việc.

Bốn nội dung tra cứu quan trọng:

Tình trạng tranh chấp: Có đơn khiếu nại từ người thừa kế hoặc bên thứ ba không? Tranh chấp quyền sở hữu, ranh giới thửa đất, hoặc hợp đồng mua bán trước đó.

Kê biên thi hành án: Có lệnh từ Tòa án do nợ nần không? Nhà bị kê biên không thể chuyển nhượng quyền sở hữu.

Quy hoạch đường (quy hoạch giao thông đô thị): Nhà có nằm trong diện giải tỏa không? Dự án mở rộng đường, xây dựng Vành Đai, tuyến Metro ảnh hưởng trực tiếp.

Lịch sử chuyển nhượng 5 năm: Phát hiện dấu hiệu bất thường. Mua bán đấu giá do nợ thuế, tần suất giao dịch cao nghi vấn.

Checklist kiểm tra tại UBND phường:

✓ Biên bản xác nhận không tranh chấp (có dấu đỏ UBND)

✓ Xác nhận không kê biên thi hành án

✓ Giấy xác nhận quy hoạch

✓ Lịch sử chuyển nhượng 5 năm gần nhất

Xác minh thế chấp ngân hàng (hai kênh song song)

Cách 1 - Giấy xác nhận chính thức:

Yêu cầu "Giấy xác nhận không thế chấp" từ Văn phòng Đăng ký Đất đai Hà Nội. Phí 50,000 đồng. Thời gian 3-5 ngày làm việc. Tra cứu địa chỉ cụ thể tại dichvucong.hanoi.gov.vn.

Cách 2 - Tra cứu trực tuyến:

Đăng nhập Cổng dịch vụ công Hà Nội. Chọn "Tra cứu thông tin đất đai". Nhập số sổ đỏ (Giấy chứng nhận quyền sử dụng đất). Hệ thống hiển thị tình trạng thế chấp trong 2-3 phút.

⚠️ CẢNH BÁO NGHIÊM TRỌNG:

Người bán nói "không có sổ đỏ gốc vì đang giữ ở ngân hàng" → Dừng giao dịch ngay lập tức. Đây là dấu hiệu nhà đang thế chấp. Người bán không có khả năng giải tỏa. Bạn sẽ mất tiền cọc 100%.

Kiểm tra diện tích thực tế (đo đạc độc lập)

Thuê đội đo đạc độc lập: Không thuê người do môi giới giới thiệu (tránh móc nối gian lận). Chi phí 2-5 triệu đồng tùy diện tích. Thời gian 1-2 ngày làm việc.

So sánh với sổ đỏ - ba kịch bản:

Sai lệch dưới 3%: Chấp nhận được do sai số kỹ thuật đo đạc.

Sai lệch 3-5%: Đàm phán giảm giá tương ứng. Sai lệch 4% → giảm 4% tổng giá trị giao dịch.

Sai lệch trên 5%: Yêu cầu người bán sửa sổ đỏ (làm thủ tục điều chỉnh diện tích) hoặc giảm giá mạnh trước khi đặt cọc.

Case Study Thực Tế:

Khách hàng Vũ Mặt Phố mua nhà mặt phố Đống Đa năm 2024. Sổ đỏ ghi 80m². Đo đạc thực tế 72m². Sai lệch 8m² (10%).

Tính toán thiệt hại: Giá đất khu vực 150 triệu đồng/m². Chênh lệch: 8m² × 150 triệu = 1200 triệu đồng.

Giải pháp: Đàm phán giảm 1,2 tỷ đồng trước khi đặt cọc. Tránh thiệt hại lớn khi phát hiện sau khi chuyển nhượng.

Bước 2 - Tra Cứu Quy Hoạch Giao Thông Và Đô Thị (5-7 Ngày)

Kiểm tra trực tiếp tại Sở Quy hoạch Kiến trúc Hà Nội

Địa chỉ: Số 31B phố Tràng Thi, phường Cửa Nam, Hà Nội. Bộ phận: Phòng Tra cứu thông tin quy hoạch. Giờ làm việc: 8h-11h30 và 13h30-17h (Thứ Hai - Thứ Sáu).

Giấy tờ mang theo:

· CCCD (Căn cước công dân)

· Bản sao sổ đỏ có công chứng

· Đơn xin tra cứu (viết tại chỗ theo mẫu có sẵn)

Yêu cầu tra cứu: Xác nhận quy hoạch đường trong bán kính 500m. Không chỉ kiểm tra tuyến đường trực tiếp. Phát hiện dự án hạ tầng ảnh hưởng gián tiếp.

Thời gian nhận kết quả: 3-5 ngày làm việc. Văn bản xác nhận có dấu đỏ và chữ ký Giám đốc Sở.

Tra cứu trực tuyến ba loại quy hoạch ảnh hưởng giá trị

Quy hoạch Vành Đai 4, 5, 6:

Truy cập website qhkt.hanoi.gov.vn. Tải bản đồ quy hoạch chi tiết về máy tính. Kiểm tra nhà có nằm trong hành lang bảo vệ không (thường 50-100m mỗi bên tuyến đường).

Tác động tài chính: Nhà cách Vành Đai dưới 100m chịu tiếng ồn giao thông liên tục. Giá trị giảm 10-15% khi tuyến đường hoàn thiện. Lưu lượng xe tăng 5-10 lần so với hiện tại. Với nhà 20 tỷ đồng, bạn thiệt 2-3 tỷ đồng.

Quy hoạch Metro (tám tuyến đang xây dựng đến 2030):

Tác động tích cực: Nhà gần ga Metro (trong bán kính 500m) có giá trị tăng 20-30%. Quy luật phát triển đô thị định hướng giao thông công cộng (Transit-Oriented Development).

Tác động tiêu cực: Nhà nằm trên tuyến thi công chịu ảnh hưởng 3-5 năm. Giao thông tắc nghẽn, bụi bẩn, rung lắc từ thi công. Khó tiếp cận, ảnh hưởng kinh doanh.

Quy hoạch đường quận/huyện: Tra cứu tại UBND quận/huyện. Quan tâm đặc biệt: dự án mở rộng đường phố, xây dựng cầu vượt, hầm chui giao thông. Ảnh hưởng trực tiếp khả năng tiếp cận và giá trị mặt tiền nhà.

Đánh giá tác động quy hoạch - ba kịch bản

Kịch bản 1 - Nhà nằm trong diện giải tỏa:

Xác nhận bởi Sở Quy hoạch Kiến trúc hoặc UBND phường. KHÔNG MUA dưới bất kỳ hoàn cảnh nào. Lý do: Không sang tên được (không chuyển nhượng quyền sở hữu hợp pháp). Mức đền bù chỉ 60-70% giá thị trường. Thiệt hại 30-40% giá trị giao dịch.

Kịch bản 2 - Nhà gần khu vực quy hoạch (không nằm trong diện giải tỏa):

Mức đặt cọc thấp hơn: 3-5% thay vì 10% (giảm rủi ro tài chính).

Thêm điều khoản bảo vệ hợp đồng: "Nếu có quy hoạch mới ảnh hưởng trực tiếp phát sinh sau ngày ký, người bán hoàn trả 100% tiền cọc không tính phạt."

Kịch bản 3 - Nhà không ảnh hưởng quy hoạch: Có văn bản xác nhận chính thức từ Sở Quy hoạch Kiến trúc. Tiến hành đặt cọc theo mức chuẩn 5-10%.

⚠️ CẢNH BÁO QUAN TRỌNG

28% tranh chấp đặt cọc năm 2024 liên quan quy hoạch (126 vụ/450 vụ tổng số).

Tuyệt đối không tin: Lời khẳng định từ người bán hoặc môi giới bất động sản về tình trạng quy hoạch.

Bắt buộc phải làm: Tự kiểm tra trực tiếp tại Sở Quy hoạch Kiến trúc Hà Nội và UBND phường. Lưu giữ văn bản xác nhận có dấu đỏ làm bằng chứng pháp lý.

Bước 3 - Thương Lượng Giá Và Xác Định Mức Đặt Cọc An Toàn (3-5 Ngày)

Nghiên cứu giá thị trường qua công thức định giá chuẩn

Công thức ước tính giá nhà mặt phố:

Giá = [Giá đất (triệu/m²) × Diện tích × Hệ số vị trí] + Giá trị công trình

Ba yếu tố định giá chính:

Giá đất chính thức: Tra cứu tại website giadat.hanoi.gov.vn (UBND Thành phố Hà Nội công bố). Hoặc hỏi trực tiếp tại UBND phường nơi có nhà.

Hệ số vị trí (phụ thuộc độ rộng đường):

Mặt đường lớn trên 20m: Hệ số 1.4-1.5

Mặt đường trung bình 12-20m: Hệ số 1.2-1.3

Mặt đường nhỏ dưới 12m: Hệ số 1.0-1.1

Giá trị công trình: Diện tích sàn xây dựng × 8-15 triệu đồng/m². Tùy thuộc: chất lượng xây dựng (kết cấu bê tông cốt thép, gạch nung), niên hạn sử dụng (nhà mới/cũ), mức độ hoàn thiện nội thất.

Hướng dẫn áp dụng công thức (bốn bước)

Bước 1: Tra giá đất chính thức tại UBND phường hoặc giadat.hanoi.gov.vn.

Bước 2: Tính giá đất = Giá đất × Diện tích × Hệ số vị trí.

Ví dụ: 200 triệu/m² × 50m² × 1.3 = 13 tỷ đồng.

Bước 3: Cộng giá trị công trình.

Ví dụ: 150m² sàn × 10 triệu/m² = 1.5 tỷ đồng.

Bước 4: So sánh với 5-7 nhà tương tự trong khu vực để điều chỉnh. Tiêu chí so sánh: diện tích gần bằng, mặt đường tương đương, niên hạn xây dựng gần nhau.

Mức đặt cọc an toàn (phân chia theo ba phân khúc giá)

Nhà dưới 20 tỷ đồng:

Mức cọc: 5-10%

Số tiền ước tính: 1-2 tỷ đồng

Mức độ rủi ro: Trung bình

Nhà 20-35 tỷ đồng:

Mức cọc: 5-7%

Số tiền ước tính: 1-2.5 tỷ đồng

Mức độ rủi ro: Cao → Giảm tỷ lệ phần trăm

Nhà trên 35 tỷ đồng:

Mức cọc: 3-5%

Số tiền ước tính: 1-2 tỷ đồng

Mức độ rủi ro: Rất cao → Số tiền tuyệt đối đã lớn, giảm tỷ lệ xuống mức tối thiểu

Nguyên tắc vàng: Không bao giờ đặt cọc trên 10% giá trị giao dịch

Bốn lý do quan trọng:

Tranh chấp pháp lý kéo dài: Khởi kiện mất 12-24 tháng.

Tiền cọc đóng băng: Không sinh lời trong thời gian tranh chấp. Mất cơ hội đầu tư 8-12%/năm.

Chi phí luật sư cao: 50-100 triệu đồng tùy giá trị tranh chấp.

Áp lực tâm lý nghiêm trọng: Số tiền lớn ảnh hưởng kế hoạch tài chính gia đình.

Chiến lược chia cọc nhiều đợt (giảm rủi ro 50%)

Áp dụng cho: giao dịch có giá trị cao hoặc pháp lý phức tạp.

Đợt 1 (cọc 50%):

Thanh toán khi ký hợp đồng đặt cọc. Thể hiện thiện chí và cam kết mua nghiêm túc.

Đợt 2 (cọc 50% còn lại):

Thanh toán sau khi có đầy đủ ba loại giấy tờ:

Báo cáo quy hoạch từ Sở Quy hoạch Kiến trúc (xác nhận không nằm trong diện giải tỏa)

Xác nhận không tranh chấp từ UBND phường (có dấu đỏ, còn hiệu lực)

Xác nhận không thế chấp từ Văn phòng Đăng ký Đất đai (sổ đỏ gốc không bị giữ tại ngân hàng)

Hai lợi ích chiến lược:

Giảm 50% rủi ro tài chính nếu phát hiện vấn đề pháp lý nghiêm trọng ở đợt 1.

Tạo áp lực buộc người bán hoàn thiện đầy đủ giấy tờ trước khi nhận toàn bộ tiền cọc.

3 MẸO ĐÀM PHÁN TỪ CHUYÊN GIA

Mẹo 1 - Nhà có nhược điểm pháp lý:

Tình huống: Chưa hoàn công xây dựng, sổ đỏ sai lệch diện tích trên 5%, vi phạm quy định xây dựng.

Giải pháp: Đàm phán giảm 5-10% giá HOẶC yêu cầu bên bán chịu toàn bộ chi phí. Chi phí sửa chữa 150-300 triệu đồng. Chi phí hoàn công xây dựng. Chi phí điều chỉnh sổ đỏ tại Văn phòng Đăng ký Đất đai.

Mẹo 2 - Nhà gần khu quy hoạch:

Tình huống: Vành Đai 4, 5, 6 trong bán kính 500m. Tuyến Metro đang thi công.

Giải pháp: Mức cọc thấp hơn (3-5% thay vì 10%) để giảm rủi ro tài chính. Thêm điều khoản bảo vệ về quy hoạch trong hợp đồng: "Nếu có quy hoạch mới ảnh hưởng trực tiếp phát sinh sau ngày ký hợp đồng, người bán hoàn trả 100% tiền cọc không tính phạt."

Mẹo 3 - Người bán vội bán:

Tình huống: Cần tiền gấp để trả nợ ngân hàng. Đầu tư dự án khác. Định cư nước ngoài.

Lợi thế đàm phán: Có thể giảm 3-5% giá (tiết kiệm 600 triệu - 2.5 tỷ đồng với nhà 20-50 tỷ). Rút ngắn thời hạn đặt cọc xuống 30 ngày thay vì 60 ngày (giảm thời gian rủi ro).

Bước 4 - Soạn Thảo Hợp Đồng Đặt Cọc Với 8 Điều Khoản Bắt Buộc (2-3 Ngày)

Hợp đồng đặt cọc là văn bản pháp lý quan trọng nhất. Quyết định 90% khả năng lấy lại tiền nếu tranh chấp. Tám điều khoản bắt buộc phải có đầy đủ. Thiếu bất kỳ điều khoản nào tạo kẽ hở pháp lý cho bên vi phạm.

Điều khoản 1: Thông tin các bên (nhận diện pháp lý)

Thông tin bên bán:

Họ tên đầy đủ (theo CCCD)

Năm sinh

CCCD số... cấp ngày... tại...

Địa chỉ thường trú (theo CCCD)

Số điện thoại liên lạc

Thông tin bên mua: Tương tự bên bán.

Nếu có ủy quyền (người bán không phải chính chủ):

Số giấy ủy quyền

Ngày công chứng

Văn phòng công chứng cấp

Thời hạn hiệu lực ủy quyền

Người làm chứng (nếu có):

Thông tin đầy đủ CCCD

Địa chỉ liên lạc

Chữ ký xác nhận

Lý do quan trọng: Xác định rõ trách nhiệm pháp lý từng bên. Tránh nhầm lẫn khi có tranh chấp. Dễ khởi kiện tại Tòa án.

Điều khoản 2: Thông tin tài sản (mô tả chi tiết)

Địa chỉ chính xác: Số nhà, tên đường, phường, quận/huyện, thành phố.

Thông tin theo sổ đỏ:

Số tờ, số thửa

Diện tích đất (ví dụ: 75m²)

Diện tích sàn xây dựng (ví dụ: 220m² cho nhà 4 tầng)

Hiện trạng công trình:

Số tầng (ví dụ: nhà 4 tầng)

Số phòng ngủ, nhà vệ sinh

Kết cấu xây dựng (bê tông cốt thép, gạch nung)

Loại mái (mái ngói, mái tôn)

Hướng nhà: Nếu khách quan tâm phong thủy (hướng Nam, Đông Nam, Tây Nam).

Lý do quan trọng: Mô tả chi tiết tài sản tránh nhầm lẫn. Đặc biệt quan trọng khu vực có nhiều nhà giống nhau. Tạo căn cứ pháp lý bàn giao đúng tài sản.

Điều khoản 3: Giá trị giao dịch (minh bạch tài chính)

Tổng giá chuyển nhượng (giá thực):

Giá khai công chứng:

Ví dụ: 6 tỷ đồng

Số tiền đặt cọc:

Số tiền: 1.5 tỷ đồng (ví dụ)

Bằng chữ: Một tỷ năm trăm triệu đồng

Phương thức thanh toán:

Chuyển khoản ngân hàng (bắt buộc, không chấp nhận tiền mặt)

Tài khoản nhận tiền:

Số tài khoản

Ngân hàng, chi nhánh

Chủ tài khoản phải trùng họ tên người bán (không chấp nhận tài khoản môi giới)

Lý do quan trọng: Ghi rõ số tiền bằng chữ tránh sửa đổi gian lận. Tài khoản nhận phải của chính chủ tránh môi giới chiếm đoạt. Có bằng chứng chuyển khoản ngân hàng.

Điều khoản 4: Thời hạn (tạo áp lực thực hiện)

Thời hạn đặt cọc:

60 ngày kể từ ngày 15/01/2026 đến 15/03/2026 (ví dụ)

Thời hạn ký công chứng mua bán:

Chậm nhất ngày 20/03/2026

Địa điểm công chứng:

Văn phòng Công chứng số 5 Hà Nội

Địa chỉ cụ thể: [Ghi rõ địa chỉ]

Thời hạn bàn giao nhà:

Trong vòng 15 ngày sau khi sang tên sổ đỏ

Lý do quan trọng: Thời hạn cụ thể tạo áp lực thực hiện. Tránh kéo dài vô thời hạn. Dễ xác định vi phạm hợp đồng.

Điều khoản 5: Điều khoản phạt vi phạm (ba trường hợp)

Trường hợp 1 - Bên bán vi phạm:

Không bán, không sang tên được.

Mức phạt: Hoàn trả 100% tiền cọc + Bồi thường 100% tiền cọc = Tổng người mua nhận lại 200% tiền.

Ví dụ: Cọc 1.5 tỷ → Nhận lại 3 tỷ đồng.

Trường hợp 2 - Bên mua vi phạm:

Không mua (hủy giao dịch đơn phương).

Mức phạt: Mất 100% tiền cọc.

Trường hợp 3 - Cả hai bên đồng ý hủy do bất khả kháng:

Thiên tai (lũ lụt, động đất, hỏa hoạn). Dịch bệnh (quy định cách ly của nhà nước). Thay đổi pháp luật (chính sách cấm giao dịch).

Xử lý: Hoàn trả 100% tiền cọc cho người mua.

Lý do quan trọng: Điều khoản phạt gấp đôi tạo động lực mạnh buộc người bán thực hiện cam kết. Bảo vệ người mua khỏi thiệt hại tài chính lớn.

Điều khoản 6: Cam kết của bên bán (bảy cam kết bắt buộc)

✓ Tài sản không bị tranh chấp và khiếu kiện

✓ Không bị kê biên thi hành án (do nợ thuế, nợ ngân hàng, nợ cá nhân)

✓ Không thuộc diện giải tỏa quy hoạch (Vành Đai, Metro, mở rộng đường)

✓ Không thế chấp ngân hàng HOẶC cam kết giải tỏa trước ngày [ghi cụ thể]

✓ Người bán là chủ sở hữu hợp pháp HOẶC có ủy quyền hợp lệ từ chính chủ

✓ Diện tích thực tế đúng với sổ đỏ (sai lệch dưới 3%)

✓ Chịu trách nhiệm mọi chi phí phát sinh do hiện trạng nhà (chưa hoàn công xây dựng, vi phạm quy định xây dựng, sai phép xây dựng)

Lý do quan trọng: Cam kết rõ ràng tạo căn cứ pháp lý buộc người bán chịu trách nhiệm. Vi phạm bất kỳ cam kết nào → Bên bán vi phạm hợp đồng → Phải bồi thường 200% tiền cọc.

Điều khoản 7: Cam kết của bên mua (ba cam kết)

✓ Đã xem xét kỹ tài sản và biết rõ hiện trạng cùng quy hoạch

✓ Có đủ khả năng tài chính thanh toán theo thỏa thuận

✓ Chấp nhận rủi ro (nếu có) sau khi đã được thông báo đầy đủ

Lý do quan trọng: Bảo vệ người bán khỏi trường hợp người mua hủy giao dịch với lý do không chính đáng. Người mua không thể viện lý do "không biết", "không được thông báo" sau khi ký hợp đồng.

Điều khoản 8: Giữ lại 3-5% giá trị xử lý chi phí phát sinh

Quy định: Bên mua giữ lại 3-5% tổng giá trị giao dịch.

Ví dụ: Nhà 20 tỷ đồng → Giữ lại 600 triệu - 1 tỷ đồng.

Năm mục đích sử dụng:

Thuế thu nhập cá nhân: 2% (nếu người bán sở hữu trên 5 năm) hoặc 10% (nếu sở hữu dưới 5 năm)

Phí công chứng: 0.5% giá trị giao dịch

Chi phí sửa sổ đỏ: Nếu sai lệch diện tích cần điều chỉnh

Chi phí hoàn công: Nếu nhà chưa hoàn công xây dựng (150-300 triệu đồng)

Chi phí xử lý vi phạm xây dựng: Nếu có xây dựng sai phép

Thời điểm thanh toán: Sau khi hoàn tất thủ tục sang tên sổ đỏ và bàn giao nhà.

Lý do quan trọng: Bảo vệ người mua khỏi chi phí phát sinh bất ngờ. Đảm bảo đủ tiền xử lý các vấn đề pháp lý cuối cùng. Người bán có động lực hoàn thiện đầy đủ giấy tờ để nhận đủ tiền.

Bước 5 - Công Chứng Hợp Đồng Đặt Cọc (Khi Nào Bắt Buộc?) (1 Ngày)

Bốn trường hợp nên công chứng (tăng tính pháp lý)

Trường hợp 1 - Nhà có giá trị trên 20 tỷ đồng:

Rủi ro tài chính cao. Cần tính pháp lý tối đa. Chi phí công chứng 3-10 triệu đồng không đáng kể so với giá trị giao dịch. Bảo vệ khoản tiền cọc 1-2 tỷ đồng.

Trường hợp 2 - Người bán không phải chính chủ (có ủy quyền):

Ngăn ngừa giấy ủy quyền giả mạo. Công chứng viên kiểm tra kỹ tính hợp lệ của ủy quyền. Xác minh trực tiếp với VPCC đã cấp ủy quyền.

Trường hợp 3 - Nhà có lịch sử tranh chấp thừa kế:

Ngăn ngừa người thừa kế khác khiếu nại sau này. Công chứng tạo bằng chứng pháp lý mạnh. Khó phủ nhận cam kết trước công chứng viên và nhà nước.

Trường hợp 4 - Người mua không tin tưởng hoàn toàn người bán:

Tăng tính bắt buộc thực hiện hợp đồng. Khó phủ nhận cam kết trước công chứng viên. Dễ khởi kiện và thắng kiện nhanh hơn (6-8 tháng thay vì 12-24 tháng).

Quy trình công chứng bốn bước chuẩn (hoàn thành trong một ngày)

Bước 1 - Chọn Văn phòng Công chứng uy tín:

Ưu tiên văn phòng gần UBND quận (thuận tiện làm việc liên quan).

Tham khảo đánh giá trên Google và Facebook (đọc review khách hàng thực).

⚠️ LƯU Ý: Không chọn văn phòng do môi giới bất động sản giới thiệu. Lý do: Tránh móc nối, lợi ích xung đột. Môi giới có thể nhận hoa hồng từ VPCC.

Bước 2 - Chuẩn bị hồ sơ đầy đủ:

Sổ đỏ gốc (Giấy chứng nhận quyền sử dụng đất)

CCCD gắn chip của cả hai bên (bản gốc, không chấp nhận photocopy)

Giấy đăng ký kết hôn nếu có (bản gốc, nếu tài sản chung vợ chồng)

Hợp đồng đã soạn thảo (in ba bản: cho người bán, người mua, VPCC)

Bước 3 - Thực hiện công chứng tại văn phòng:

Công chứng viên kiểm tra hồ sơ (10-15 phút): Xác minh danh tính qua CCCD gắn chip. Kiểm tra tính hợp lệ sổ đỏ (dấu nổi, tem chống giả). Đối chiếu thông tin giữa các giấy tờ.

Đọc lại toàn bộ hợp đồng cho hai bên nghe: Đảm bảo hiểu rõ nội dung từng điều khoản. Giải thích các thuật ngữ pháp lý. Xác nhận cả hai bên đồng ý tự nguyện.

Cả hai bên ký tên và lăn tay: Ký từng trang hợp đồng. Lăn vân tay (ngón trỏ hoặc ngón cái phải).

Công chứng viên đóng dấu xác nhận và ký tên: Dấu đỏ của VPCC. Chữ ký và đóng dấu công chứng viên.

Bước 4 - Nhận hợp đồng đã công chứng:

Mỗi bên giữ một bản gốc (có dấu đỏ và chữ ký công chứng viên).

VPCC lưu trữ một bản theo quy định pháp luật (lưu trữ tối thiểu 20 năm theo Luật Công chứng).

Chi phí công chứng và quy ước phân chia

Mức phí công chứng:

0.3-0.5% giá trị hợp đồng

Tối thiểu 500,000 đồng

Ví dụ: đặt cọc 1 tỷ đồng → Phí 3-5 triệu đồng

Quy ước phân chia chi phí:

Thông thường: Bên bán chịu phí công chứng (vì bên bán nhận tiền).

Có thể thương lượng: Chia đôi (mỗi bên 50%) tùy thỏa thuận giữa hai bên.

⚠️ LƯU Ý QUAN TRỌNG

Đặt cọc công chứng ≠ Hợp đồng mua bán công chứng

Hợp đồng đặt cọc mua: Chỉ xác lập cam kết mua/bán. Chưa chuyển nhượng quyền sở hữu. Chưa sang tên sổ đỏ.

Hợp đồng mua bán: Thực hiện chuyển nhượng quyền sở hữu hợp pháp. Sang tên sổ đỏ tại Văn phòng Đăng ký Đất đai.

Quy trình đầy đủ: Sau hết thời hạn đặt cọc → Phải công chứng MUA BÁN → Mới sang tên sổ đỏ được.

Bước 6 - Thanh Toán Tiền Đặt Cọc An Toàn Tuyệt Đối (1 Ngày)

Ba nguyên tắc vàng (phương thức thanh toán an toàn nhất)

Nguyên tắc 1 - Chuyển từ tài khoản chính chủ người mua:

Không chuyển từ tài khoản người thân hoặc bạn bè.

Lý do: Khó chứng minh đây là tiền của người mua khi tranh chấp. Ngân hàng chỉ ghi tên chủ tài khoản chuyển. Tòa án có thể không công nhận giao dịch.

Nguyên tắc 2 - Nội dung chuyển khoản ghi rõ ràng:

Template chuẩn: "Tien dat coc mua nha [Địa chỉ đầy đủ], ngay [dd/mm/yyyy]"

Ví dụ: "Tien dat coc mua nha so 123 Nguyen Trai, Thanh Xuan, HN, ngay 15/01/2026"

Lý do: Nội dung rõ ràng tạo bằng chứng pháp lý mạnh. Tòa án dễ xác minh mục đích chuyển tiền. Không nhầm lẫn với các giao dịch khác.

Nguyên tắc 3 - Lưu đầy đủ bằng chứng:

Sao kê ngân hàng (in ra giấy và lưu PDF)

Chụp màn hình giao dịch thành công (chụp toàn bộ màn hình, rõ nét)

Lưu tin nhắn xác nhận từ ngân hàng (SMS hoặc thông báo ứng dụng ngân hàng)

Lưu trữ tối thiểu ba nơi: Email (gửi cho chính mình), máy tính (thư mục riêng), USB hoặc ổ cứng ngoài (backup an toàn)

Lập biên nhận giao nhận tiền (mẫu chuẩn)

BIÊN NHẬN GIAO NHẬN TIỀN ĐẶT CỌC

Hôm nay, ngày ... tháng ... năm 2026

Tại: [Địa chỉ cụ thể]

Tôi là: [Họ tên người BÁN], CCCD số ..., cấp ngày ..., tại ...

Đã nhận của: [Họ tên người MUA], CCCD số ..., cấp ngày ..., tại ...

Số tiền: [Số tiền bằng số] VNĐ (Bằng chữ: ...)

Là tiền đặt cọc mua nhà tại: [Địa chỉ nhà đầy đủ]

Theo hợp đồng đặt cọc số ... ngày [dd/mm/yyyy]

Người nhận tiền

(Ký tên + lăn tay)

Lưu ý quan trọng: Biên nhận viết tay hoặc đánh máy đều có giá trị pháp lý. Quan trọng là có chữ ký và vân tay người nhận tiền. Chữ ký phải rõ ràng, không viết nguệch ngoạc.

Chụp ảnh và quay video (bằng chứng bổ sung)

Chụp ảnh đầy đủ:

Chụp biên nhận, CCCD hai bên, hợp đồng đặt cọc trong cùng một khung hình. Chứng minh ba tài liệu liên quan với nhau. Chụp rõ nét, đủ ánh sáng. Chụp nhiều góc độ.

Quay video xác nhận (nếu có thể):

Người bán xác nhận trước camera: "Tôi là [Họ tên], CCCD số ..., đã nhận [Số tiền] tiền đặt cọc từ [Họ tên người mua] để mua nhà tại [Địa chỉ]."

Thời lượng 30-60 giây.

Lưu trữ ba nơi: Google Drive (cloud storage an toàn), máy tính (thư mục riêng), USB (backup ngoại tuyến).

🔒 BA NGUYÊN TẮC AN TOÀN TUYỆT ĐỐI

❌ KHÔNG BAO GIỜ gửi tiền qua tài khoản trung gian (môi giới bất động sản, người thân, bạn bè)

❌ KHÔNG BAO GIỜ thanh toán tiền mặt (không có bằng chứng chuyển khoản ngân hàng)

⚠️ Nếu BẮT BUỘC dùng tiền mặt → Thanh toán TẠI văn phòng công chứng (có công chứng viên làm chứng và lập biên bản)

Bước 7 - Theo Dõi Tiến Độ Và Chuẩn Bị Sang Tên Sổ Đỏ (30-60 Ngày)

Bốn việc cần làm trong thời gian đặt cọc

Việc 1 - Chuẩn bị nguồn tiền thanh toán:

Nếu trả tiền mặt: Chuẩn bị đủ số tiền (trừ tiền cọc đã đặt). Chia nhỏ thành nhiều đợt thanh toán theo tiến độ.

Nếu vay ngân hàng mua nhà:

Liên hệ 2-3 ngân hàng thương mại để so sánh lãi suất (hiện nay 8-10%/năm cho vay mua nhà).

Nộp hồ sơ thẩm định trước 15-20 ngày công chứng. Hồ sơ gồm: CCCD gắn chip, sổ hộ khẩu, giấy đăng ký kết hôn, hợp đồng lao động, bảng lương 6 tháng gần nhất, sao kê tài khoản ngân hàng.

Thời gian ngân hàng duyệt: 10-15 ngày làm việc.

Việc 2 - Theo dõi tiến độ giải tỏa thế chấp (nếu nhà đang thế chấp):

Yêu cầu người bán cập nhật tiến độ một tuần một lần (qua điện thoại, Zalo, email).

Kiểm tra người bán đã nộp đơn xin giải tỏa chưa (yêu cầu xem biên nhận nộp đơn).

Deadline: Phải giải tỏa trước ngày công chứng hợp đồng mua bán 7 ngày. Có thời gian xử lý phát sinh nếu có vấn đề.

Việc 3 - Chuẩn bị hồ sơ sang tên sổ đỏ:

CCCD gắn chip (bản gốc)

Sổ hộ khẩu (bản sao có công chứng)

Giấy đăng ký kết hôn (nếu mua chung vợ chồng - bản gốc)

Giấy xác nhận tình trạng hôn nhân (nếu độc thân, cấp tại UBND phường, còn hiệu lực 30 ngày)

Việc 4 - Mua bảo hiểm nhà (tùy chọn nhưng nên có):

Chi phí: 0.5-1% giá trị nhà mỗi năm.

Ví dụ: Nhà 20 tỷ đồng → Bảo hiểm 100-200 triệu đồng/năm.

Lợi ích: Bảo vệ tài sản khỏi cháy nổ, hỏa hoạn, thiên tai (lũ lụt, động đất), rủi ro bất ngờ (sụt lở, sập đổ).

Checklist trước 7 ngày công chứng mua bán

Điểm 1 - Kiểm tra lại quy hoạch:

Gọi điện UBND phường xác nhận có thay đổi quy hoạch không. Lý do: Quy hoạch có thể thay đổi trong thời gian đặt cọc 30-60 ngày.

Nếu có thay đổi: Yêu cầu biên bản xác nhận mới có dấu đỏ UBND phường.

Điểm 2 - Kiểm tra lại tranh chấp và kê biên:

Tra cứu trực tuyến tại https://thads.moj.gov.vn (Hệ thống thi hành án dân sự của Bộ Tư pháp).

Tra cứu lần hai tại UBND phường. Lý do: Có thể phát sinh đơn khiếu nại mới trong thời gian đặt cọc.

Điểm 3 - Liên hệ Văn phòng Công chứng đặt lịch:

Thời gian đề xuất: 8h-10h sáng (tránh đông đúc, công chứng viên tập trung).

Chuẩn bị đầy đủ hồ sơ theo yêu cầu của VPCC.

Xử lý khi phát hiện vấn đề pháp lý (ba bước chặt chẽ)

Bước 1 - Thông báo ngay cho người bán bằng văn bản:

Gửi qua email và Zalo (có bằng chứng gửi nhận, thời gian gửi cụ thể).

Nội dung: Mô tả vấn đề cụ thể. Yêu cầu xử lý trong thời hạn cụ thể (ví dụ: 7 ngày làm việc).

Bước 2 - Thương lượng gia hạn hoặc hủy hợp đồng:

Nếu vấn đề nhỏ (sửa được): Thiếu giấy tờ (có thể xin cấp lại). Chưa hoàn công xây dựng (có thể làm thủ tục hoàn công). → Gia hạn thêm 15-30 ngày.

Nếu vấn đề lớn (không sửa được): Quy hoạch giải tỏa (không sang tên được). Tranh chấp thừa kế nghiêm trọng (nhiều người khiếu kiện). → Yêu cầu hủy hợp đồng và hoàn trả tiền cọc + bồi thường theo điều khoản phạt.

Bước 3 - Chuẩn bị khởi kiện nếu người bán không xử lý:

Gửi thông báo chính thức yêu cầu bồi thường theo điều khoản phạt trong hợp đồng.

Chuẩn bị hồ sơ khởi kiện tại Tòa án:

Hợp đồng đặt cọc (bản gốc)

Biên nhận giao nhận tiền

Sao kê ngân hàng (bằng chứng chuyển tiền)

Tất cả văn bản trao đổi (email, tin nhắn Zalo, thư giấy)

Bằng chứng ảnh/video (nếu có)

3. 8 Rủi Ro Thường Gặp Khi Đặt Cọc Mua Nhà Mặt Phố Và Cách Phòng Tránh Cụ Thể

Sau khi nắm rõ bảy bước quy trình chuẩn, bạn đã có nền tảng vững chắc để thực hiện giao dịch an toàn. Tuy nhiên, 450+ vụ tranh chấp đặt cọc nhà mặt phố Hà Nội năm 2024 chủ yếu đến từ tám rủi ro điển hình dưới đây.

Hiểu sâu từng rủi ro và cách phòng tránh cụ thể giúp bạn chủ động hơn. Tránh thiệt hại tài chính lớn. Tránh tranh chấp pháp lý kéo dài. Trung tâm Trọng tài Hà Nội phân tích: 85% vụ tranh chấp có thể tránh được nếu người mua thực hiện đầy đủ biện pháp phòng ngừa.

8 Rủi Ro Thường Gặp Khi Đặt Cọc Mua Nhà Mặt Phố

Rủi Ro #1 - Người Bán Không Phải Chính Chủ Hoặc Giấy Ủy Quyền Giả

Case Study Thực Tế

Anh Minh (33 tuổi, Cầu Giấy) đặt cọc 1.5 tỷ đồng mua nhà mặt phố 20 tỷ đồng tháng 3/2024.

Diễn biến: Người nhận cọc là anh Tuấn, tự xưng anh trai chủ nhà. Xuất trình giấy ủy quyền công chứng trông chuyên nghiệp. Có đầy đủ dấu đỏ và chữ ký giống thật.

Phát hiện sau 60 ngày: Chủ nhà thật (chị Lan) xuất hiện. Không hề ủy quyền cho anh Tuấn. Giấy ủy quyền là giả mạo.

Hậu quả: Anh Tuấn biến mất (số điện thoại tắt máy, địa chỉ giả). Khởi kiện 2 năm mới lấy lại 60% số tiền (900 triệu đồng). Mất trắng 600 triệu đồng + chi phí luật sư 50 triệu = Tổng thiệt hại 650 triệu đồng.

Bốn bước bắt buộc phòng tránh

Bước 1 - Chỉ làm việc trực tiếp với chính chủ:

Yêu cầu gặp người đứng tên trên sổ đỏ (Giấy chứng nhận quyền sử dụng đất).

Đối chiếu CCCD với sổ đỏ: Họ tên phải khớp 100%. Ngày sinh phải khớp 100%. Số CCCD trùng khớp.

Kiểm tra ảnh trên CCCD gắn chip với người thật đứng trước mặt.

Bước 2 - Kiểm tra giấy ủy quyền tại Văn phòng Công chứng:

Gọi điện VPCC nơi cấp giấy ủy quyền. Không tin số điện thoại trên giấy ủy quyền (có thể giả mạo). Tìm số điện thoại chính thức trên website hoặc Google.

Cung cấp số hồ sơ công chứng và ngày cấp.

Yêu cầu xác nhận hai điểm: Giấy ủy quyền có thực không? Còn hiệu lực không? (Giấy ủy quyền có thể bị thu hồi).

Bước 3 - Yêu cầu chính chủ xuất hiện ít nhất một lần:

Khi ký đặt cọc mua bán: Chính chủ phải có mặt ký tên. Không chấp nhận ủy quyền toàn bộ.

Hoặc video call trực tiếp với chính chủ: Yêu cầu xác nhận việc ủy quyền. Chụp ảnh CCCD trong video call. Lưu video làm bằng chứng.

Bước 4 - Đối chiếu chữ ký trên giấy ủy quyền:

CCCD gắn chip có chữ ký mẫu của chủ sở hữu in bên trong.

So sánh chữ ký trên giấy ủy quyền với chữ ký trên CCCD: Từng nét viết. Độ nghiêng. Kích thước chữ. Áp lực viết.

Rủi Ro #2 - Nhà Nằm Trong Khu Quy Hoạch, Sắp Bị Giải Tỏa

Case Study Thực Tế

Chị Lan (40 tuổi, Đống Đa) mua nhà mặt phố Nguyễn Lương Bằng 25 tỷ đồng. Đặt cọc 2 tỷ đồng tháng 5/2024.

Lý do tin tưởng: Người bán khẳng định "nhà không có vấn đề gì, yên tâm mua". Giá hợp lý (thấp hơn thị trường 10%). Vị trí đẹp gần trường học và chợ truyền thống.

Phát hiện sau 3 tháng: UBND quận Đống Đa thông báo nhà nằm trong diện giải tỏa. Mở rộng đường Nguyễn Lương Bằng theo quy hoạch giao thông đô thị. Quy hoạch được phê duyệt từ tháng 1/2024 nhưng chưa công khai rộng rãi.

Hậu quả: Chủ nhà từ chối bán (không sang tên được vì nhà trong diện giải tỏa). Chị Lan mất 2 tỷ đồng tiền cọc vì hợp đồng không có điều khoản bảo vệ về quy hoạch. Người bán lập luận đây không phải lỗi của người bán vì quy hoạch mới.

Bốn bước kiểm tra quy hoạch phòng tránh

Bước 1 - Tra cứu trực tiếp tại Sở Quy hoạch Kiến trúc Hà Nội:

Không tin lời người bán hoặc môi giới bất động sản (lợi ích xung đột).

Yêu cầu: Xác nhận quy hoạch trong bán kính 500m (không chỉ tuyến đường trực tiếp). Phát hiện dự án hạ tầng ảnh hưởng gián tiếp.

Thời gian: 3-5 ngày làm việc. Phí tra cứu miễn phí cho cá nhân.

Bước 2 - Kiểm tra bản đồ quy hoạch trực tuyến:

Truy cập website https://qhkt.hanoi.gov.vn

Tải bản đồ quy hoạch chi tiết về máy tính (file PDF hoặc JPG).

Đối chiếu vị trí nhà với các tuyến quy hoạch: Vành Đai 4, 5, 6. Tám tuyến Metro đến năm 2030. Đường mở rộng quận/huyện.

Sử dụng công cụ đo khoảng cách trên Google Maps: Xác định nhà cách tuyến quy hoạch bao xa.

Bước 3 - Yêu cầu người bán cung cấp giấy xác nhận:

"Giấy xác nhận không nằm trong diện giải tỏa quy hoạch"

Cấp bởi UBND phường nơi có nhà.

Thời hạn còn hiệu lực: Cấp trong vòng 30 ngày gần nhất.

Có dấu đỏ và chữ ký Chủ tịch UBND phường.

Bước 4 - Thêm điều khoản bảo vệ trong hợp đồng:

"Nếu sau khi đặt cọc phát hiện nhà nằm trong diện quy hoạch giải tỏa hoặc có quy hoạch mới ảnh hưởng trực tiếp, người bán phải hoàn trả 100% tiền cọc cộng bồi thường thiệt hại bằng 100% tiền (tổng 200% tiền cọc)."

Rủi Ro #3 - Nhà Đang Thế Chấp Ngân Hàng, Không Giải Tỏa Được

Case Study Thực Tế

Anh Hùng (38 tuổi, Hà Đông) mua nhà mặt phố 30 tỷ đồng. Đặt cọc 2.5 tỷ đồng tháng 6/2024.

Cam kết từ người bán (anh Nam): "Sẽ giải tỏa thế chấp ngân hàng trước ngày công chứng, anh yên tâm."

Phát hiện sau 60 ngày: Anh Nam thông báo "không đủ tiền giải tỏa". Khoản nợ ngân hàng 15 tỷ đồng. Chỉ vay được thêm 10 tỷ đồng từ người thân. Thiếu 5 tỷ đồng.

Đề nghị: Gia hạn thêm 6 tháng để tìm nguồn tiền.

Xử lý: Anh Hùng không đồng ý, yêu cầu hoàn trả tiền cọc + bồi thường. Anh Nam từ chối: "Tôi không đủ tiền, anh kiện tôi cũng không lấy được."

Hậu quả: Khởi kiện 1.5 năm mới lấy lại đủ tiền. Mất lãi suất khoảng 300 triệu đồng + chi phí luật sư 80 triệu đồng = Tổng thiệt hại 380 triệu đồng.

Ba giải pháp xử lý tùy tình huống

Giải pháp 1 - Yêu cầu giải tỏa trước khi ký kết hợp đồng đặt cọc mua bán:

Người bán phải giải tỏa xong trước. Có "Giấy xác nhận không thế chấp" từ Văn phòng Đăng ký Đất đai. Mới ký đặt cọc.

Ưu điểm: An toàn 100%. Không có rủi ro.

Nhược điểm: Người bán có thể không đồng ý vì chưa có tiền (họ muốn dùng tiền cọc để giải tỏa khoản vay).

Giải pháp 2 - Thỏa thuận "vay ba bên" (người mua ứng trước):

Người mua ứng trước tiền để giải tỏa thế chấp. Số tiền ứng bằng khoản nợ ngân hàng. Sau đó trừ vào tổng giá khi công chứng mua bán.

Ưu điểm: Linh hoạt. Giúp giao dịch diễn ra nhanh.

Nhược điểm: Rủi ro nếu người bán "đi đêm" sau khi nhận tiền. Bán cho người khác với giá cao hơn. Hoặc không bán nữa.

Giải pháp 3 - Thêm điều khoản phạt cao gấp 3 lần:

"Nếu không giải tỏa thế chấp đúng hạn, người bán phạt gấp ba lần tiền cọc."

Ví dụ: Cọc 2 tỷ đồng → Phạt 6 tỷ đồng.

Tác dụng: Tạo áp lực buộc người bán phải xử lý. Người bán biết nếu vi phạm thiệt hại quá lớn (mất 6 tỷ đồng).

Rủi Ro #4 - Sai Lệch Diện Tích Thực Tế So Với Sổ Đỏ (Trên 5%)

Case Study Thực Tế

Chị Hoa (35 tuổi, Hai Bà Trưng) mua nhà mặt phố Bạch Mai 18 tỷ đồng. Sổ đỏ ghi 75m².

Giá đất khu vực: 250 triệu đồng/m² theo giá thị trường thực tế.

Sai lầm: Tin tưởng sổ đỏ. Không thuê đội đo đạc độc lập vì cho rằng sổ đỏ chính xác.

Phát hiện khi sang tên: Văn phòng Đăng ký Đất đai yêu cầu đo đạc lại theo quy định. Diện tích thực tế chỉ 68m². Sai lệch 7m² (9.3%).

Tính toán thiệt hại: 7m² × 250 triệu đồng/m² = 1.75 tỷ đồng

Hậu quả: Người bán từ chối giảm giá: "Đã thỏa thuận theo sổ đỏ, tôi không chịu trách nhiệm." Chị Hoa bị ép phải chấp nhận hoặc mất cọc 1.8 tỷ đồng. Cuối cùng phải chấp nhận mua với giá cao bất hợp lý.

Ba biện pháp phòng tránh cụ thể

Biện pháp 1 - Thuê đội đo đạc độc lập trước khi đặt cọc:

Chi phí: 2-5 triệu đồng (tùy diện tích đất).

Thời gian: 1-2 ngày làm việc.

⚠️ Lưu ý quan trọng: Không thuê người do môi giới bất động sản giới thiệu (tránh móc nối làm sai kết quả).

Cách tìm đội đo đạc uy tín: Tìm kiếm trên Google Maps. Hỏi bạn bè có kinh nghiệm mua nhà. Liên hệ Sở Tài nguyên Môi trường để có danh sách đơn vị có giấy phép.

Biện pháp 2 - So sánh diện tích thực tế với sổ đỏ (ba kịch bản):

Sai lệch dưới 3%: Chấp nhận được (sai số kỹ thuật đo đạc bình thường).

Sai lệch 3-5%: Đàm phán giảm giá tương ứng. Ví dụ: Sai lệch 4% → Giảm 4% tổng giá trị giao dịch.

Sai lệch trên 5%: Yêu cầu người bán sửa sổ đỏ (làm thủ tục điều chỉnh diện tích tại Văn phòng Đăng ký Đất đai). Hoặc giảm giá mạnh theo chênh lệch thực tế.

Biện pháp 3 - Thêm điều khoản bảo vệ trong hợp đồng:

"Nếu diện tích thực tế sai lệch trên 3% so với sổ đỏ, người bán chịu chi phí sửa sổ đỏ cộng bồi thường chênh lệch giá trị theo giá thị trường."

Tác dụng: Buộc người bán phải chịu trách nhiệm về thông tin trên sổ đỏ (Giấy chứng nhận quyền sử dụng đất).

Rủi Ro #5 - Nhà Chưa Hoàn Công Xây Dựng, Không Sang Tên Được

Case Study Thực Tế

Anh Tuấn (42 tuổi, Thanh Xuân) mua nhà 4 tầng giá 15 tỷ đồng.

Vấn đề pháp lý: Giấy phép xây dựng (GPXD) chỉ cho phép 3 tầng. Tầng 4 xây thêm không phép.

Lời người bán: "Tầng 4 xây thêm từ lâu, không sao đâu, nhiều nhà cũng vậy."

Sai lầm: Anh Tuấn tin tưởng vì nhà đẹp, vị trí tốt, giá hợp lý. Đặt cọc 1.5 tỷ đồng.

Phát hiện khi sang tên: Văn phòng Đăng ký Đất đai yêu cầu hoàn công xây dựng theo quy định. Không hoàn công thì không sang tên được.

Chi phí phát sinh:

Hoàn công tầng 4: 80 triệu đồng (làm hồ sơ, xin phép bổ sung)

Phạt vi phạm xây dựng: 120 triệu đồng (xây không phép)

Tổng: 200 triệu đồng

Hậu quả: Người bán từ chối chịu chi phí: "Hợp đồng không ghi rõ điều này." Anh Tuấn bị ép tự gánh 200 triệu đồng. Thời gian hoàn công kéo dài 2-3 tháng.

Chi phí phát sinh khi nhà chưa hoàn công

Chi phí hoàn công: 1-2 triệu đồng/m² sàn xây thêm.

Phạt vi phạm xây dựng: 50-150 triệu đồng. Tùy mức độ vi phạm: Xây thêm 1 tầng, 2 tầng. Xây sai GPX. Vi phạm khoảng lùi (xây sát ranh giới).

Thời gian xử lý: 2-3 tháng làm thủ tục hành chính.

Tổng chi phí ước tính: 150-300 triệu đồng (nhà 4-5 tầng có vi phạm xây dựng).

Ba cách phòng tránh

Cách 1 - Yêu cầu giấy phép xây dựng và đối chiếu với hiện trạng:

Kiểm tra số tầng (giấy phép cho phép bao nhiêu tầng).

Diện tích xây dựng (có vượt tỷ lệ xây dựng không).

Kết cấu công trình (có đúng giấy phép không).

Nếu sai lệch: Đây là vi phạm quy định xây dựng.

Cách 2 - Xử lý nhà chưa hoàn công (hai phương án):

Phương án 1 (An toàn nhất): Yêu cầu người bán hoàn công trước khi đặt cọc. Có giấy xác nhận hoàn công xây dựng từ UBND phường.

Phương án 2 (Linh hoạt hơn): Giữ lại 5-7% tổng giá để xử lý hoàn công. Ví dụ: Nhà 15 tỷ đồng → Giữ lại 750 triệu - 1 tỷ đồng (đủ để xử lý hoàn công + phạt vi phạm).

Cách 3 - Điều khoản hợp đồng ghi rõ trách nhiệm:

"Người bán chịu 100% chi phí hoàn công xây dựng cộng phạt vi phạm xây dựng. Nếu người bán không thực hiện, người mua được trừ vào tiền thanh toán."

Rủi Ro #6 - Tranh Chấp Thừa Kế, Nhiều Người Cùng Quyền Sở Hữu

Case Study Thực Tế

Chị Mai (45 tuổi, Long Biên) mua nhà mặt phố 28 tỷ đồng từ anh A (50 tuổi). Sổ đỏ chỉ ghi tên anh A.

Giao dịch ban đầu: Đặt cọc 2 tỷ đồng. Ký công chứng với anh A.

Phát hiện sau 2 tuần: Chị B (em gái anh A) xuất hiện. Mang theo "Giấy phân chia thừa kế" từ năm 2010. Cho biết nhà là tài sản thừa kế chung của 3 anh em (cha mẹ qua đời năm 2010).

Vấn đề pháp lý: Anh A không có quyền bán riêng. Phải có sự đồng ý của tất cả anh em.

Hậu quả: Chị B yêu cầu hủy hợp đồng vì không đồng ý bán. Chị Mai mất 2 tỷ đồng tiền cọc. Khởi kiện nhưng thua. Tòa án xác định anh A không có quyền bán riêng tài sản chung.

Bốn bước kiểm tra đồng sở hữu

Bước 1 - Kiểm tra sổ đỏ kỹ lưỡng:

Xem phần "Người sử dụng đất" có bao nhiêu người.

Nếu ghi "Ông A, Bà B": Hai người đồng sở hữu (tài sản chung).

Nếu ghi "Hộ gia đình ông A": Cả gia đình đồng sở hữu. Bao gồm: Vợ chồng. Các con đã thành niên (nếu nhận thừa kế).

Bước 2 - Yêu cầu tất cả đồng sở hữu ký hợp đồng:

Thiếu một người cũng không đặt cọc.

Tất cả phải có mặt khi ký hợp đồng đặt cọc.

Hoặc có giấy ủy quyền công chứng hợp lệ (kiểm tra kỹ tính hợp lệ).

Bước 3 - Yêu cầu "Giấy phân chia thừa kế" (nếu nhà là thừa kế):

Cấp bởi Tòa án: Nếu chia thừa kế qua tòa án (có tranh chấp).

Cấp bởi UBND: Nếu chia thừa kế theo thỏa thuận gia đình (không tranh chấp).

Kiểm tra nội dung: Có ghi người bán là người thừa kế duy nhất không? Nếu có nhiều người thừa kế → Phải có thỏa thuận phân chia rõ ràng.

Bước 4 - Tra cứu tranh chấp tại UBND phường:

Hỏi có đơn khiếu nại về thừa kế không.

Có ai khiếu nại về quyền sở hữu nhà không.

Có tranh chấp ranh giới thửa đất không.

Rủi Ro #7 - Môi Giới "Chui" Lừa Đảo, Chiếm Đoạt Tiền Cọc

Case Study Thực Tế

Anh Nam (30 tuổi, Cầu Giấy) quen môi giới X qua Facebook.

Lời mời chào hấp dẫn: Nhà mặt phố "giá rẻ" 18 tỷ đồng (thị trường 22 tỷ đồng - giảm 18%). Lý do: "Chủ nhà cần bán gấp vì định cư nước ngoài."

Yêu cầu đáng ngờ: Chuyển 1.5 tỷ đồng tiền cọc vào tài khoản môi giới X. Lý do: "Để tiện giao dịch, sau này tôi chuyển cho chủ nhà."

Hứa hẹn: Hẹn 3 ngày sau gặp chủ nhà xem nhà và ký hợp đồng.

Kết cục: Đến hẹn, X không xuất hiện. Số điện thoại tắt máy. Tài khoản Facebook xóa sạch thông tin. X đã rút hết tiền và biến mất. Dùng CCCD giả mở tài khoản ngân hàng. Báo công an nhưng không truy vết được. Anh Nam mất trắng 1.5 tỷ đồng.

Ba dấu hiệu nhận biết môi giới "chui" lừa đảo

Dấu hiệu 1 - Không có văn phòng cố định:

Chỉ hẹn gặp ở quán cà phê, công viên, địa điểm công cộng.

Không có địa chỉ làm việc cụ thể.

Không có biển hiệu công ty.

Dấu hiệu 2 - Yêu cầu chuyển tiền vào tài khoản môi giới:

Không chuyển vào tài khoản chủ nhà (người đứng tên sổ đỏ).

Yêu cầu chuyển vào tài khoản cá nhân môi giới.

Lý do: "Để tiện giao dịch", "tránh rủi ro cho khách hàng".

Dấu hiệu 3 - Giá "rẻ bất thường":

Giảm trên 15% so với thị trường.

Tạo cảm giác cơ hội hiếm.

Ép người mua quyết định vội vàng: "Nhiều người đang quan tâm", "chủ nhà sẽ bán cho người khác".

Ba cách tránh bị lừa

Cách 1 - Không bao giờ chuyển tiền vào tài khoản môi giới:

Chỉ chuyển vào tài khoản chủ nhà (người đứng tên sổ đỏ).

Yêu cầu xem sổ đỏ gốc và CCCD của chủ nhà trước khi chuyển tiền.

Đối chiếu tên chủ tài khoản với tên trên sổ đỏ (phải khớp 100%).

Cách 2 - Chỉ làm việc với môi giới uy tín:

Có Giấy chứng nhận đăng ký kinh doanh (giấy phép kinh doanh môi giới bất động sản).

Có văn phòng cố định (địa chỉ rõ ràng, có biển hiệu).

Có website chính thức.

Có nhiều review tích cực từ khách hàng thực (Google Maps, Facebook).

Cách 3 - Gặp chủ nhà trước khi đặt cọc:

Xác minh chủ nhà thật qua CCCD gắn chip và sổ đỏ gốc.

Ký hợp đồng trực tiếp với chủ nhà (không qua trung gian).

Thanh toán trực tiếp cho chủ nhà (chuyển khoản vào tài khoản chủ nhà).

Rủi Ro #8 - Người Bán "Đẩy Giá" Khi Thị Trường Tăng (Vi Phạm Có Chủ Đích)

Case Study Thực Tế

Chị Hằng (38 tuổi, Hoàn Kiếm) đặt cọc 1.5 tỷ đồng mua nhà 20 tỷ đồng tháng 2/2024.

Hợp đồng ban đầu: Điều khoản phạt: "Người bán vi phạm phải phạt bằng tiền cọc (1.5 tỷ đồng)."

Sau 2 tháng: Thị trường nhà mặt phố Hoàn Kiếm tăng giá mạnh. Nguyên nhân: Khan hiếm nguồn cung. Nhà tương tự đã lên 23 tỷ đồng (tăng 3 tỷ so với giá cũ).

Tính toán của người bán (anh Dũng):

Vi phạm hợp đồng mất: 1.5 tỷ (hoàn trả cọc) + 1.5 tỷ (phạt) = 3 tỷ đồng

Bán lại giá 23 tỷ lãi thêm: 3 tỷ đồng (so với giá 20 tỷ)

Kết luận: Lãi ròng = 0 (không lỗ). Anh Dũng cố tình vi phạm hợp đồng. Chấp nhận mất 3 tỷ đồng để bán cho người khác với giá cao hơn.

Ba chiến lược đối phó

Chiến lược 1 - Điều khoản phạt cao gấp 3 lần:

"Người bán vi phạm phải hoàn trả cọc cộng phạt gấp ba lần tiền cọc."

Ví dụ: Tiền cọc 1.5 tỷ đồng → Phạt 4.5 tỷ đồng → Tổng người mua nhận 6 tỷ đồng.

Tác dụng: Người bán không dám vi phạm vì thiệt hại quá lớn. Mất 6 tỷ đồng trong khi chỉ lãi thêm 3 tỷ đồng. Lỗ ròng 3 tỷ đồng.

Chiến lược 2 - Rút ngắn thời hạn đặt cọc:

Thay vì 60-90 ngày → Rút xuống 30-45 ngày.

Lý do: Giảm thời gian thị trường có thể tăng giá. Người bán khó tính toán lợi ích vi phạm trong thời gian ngắn. Rủi ro thị trường giảm thấp hơn.

Chiến lược 3 - Công chứng hợp đồng đặt cọc:

Tăng tính pháp lý và bắt buộc thực hiện.

Dễ khởi kiện và thắng kiện nhanh hơn: 6-8 tháng (thay vì 12-24 tháng với hợp đồng giấy tay).

Người bán sợ bị xử lý pháp lý nghiêm khắc hơn. Chi phí bồi thường cao hơn. Có thể bị đưa vào danh sách đen tín dụng.

4. 6 Câu Hỏi Quan Trọng Khách Hàng Thường Thắc Mắc Về Đặt Cọc

Sau khi nắm vững quy trình bảy bước đặt cọc an toàn và hiểu rõ tám rủi ro cần tránh, bạn đã có nền tảng kiến thức vững chắc. Tuy nhiên, trong quá trình tư vấn 500+ khách hàng tại Vũ Mặt Phố, chúng tôi nhận thấy sáu câu hỏi được hỏi lặp đi lặp lại.

Phần FAQ dưới đây giải đáp chi tiết những thắc mắc này. Giúp bạn tự tin hơn khi đặt cọc mua nhà mặt phố. Loại bỏ những băn khoăn cuối cùng trước khi quyết định giao dịch.

Đặt cọc khi chưa xem kỹ nhà tiềm ẩn ba rủi ro lớn. Có thể khiến bạn thiệt hại từ vài trăm triệu đến vài tỷ đồng. Đồng thời tạo áp lực tâm lý nghiêm trọng khi phát hiện vấn đề sau khi đã cam kết tài chính.

Ba rủi ro cụ thể khi đặt cọc vội vàng

Rủi ro 1 - Hiện trạng nhà không như quảng cáo:

Chất lượng công trình kém:

Nứt tường do móng yếu (móng nhà không đủ sâu, không đủ chắc)

Thấm nước từ mái hoặc tường (gây ẩm mốc, hư hại nội thất)

Móng nhà bị sụt lún (nghiêng, lún không đều)

Hệ thống điện nước lỗi thời:

Dây điện cũ gây nguy hiểm (chập cháy, giật điện)

Đường ống nước bị rỉ sét (nước không sạch, rò rỉ)

Diện tích thực tế nhỏ hơn sổ đỏ: Thiệt hại hàng trăm triệu đến hàng tỷ đồng (đã phân tích chi tiết ở Rủi ro #4).

Rủi ro 2 - Pháp lý có vấn đề:

Sổ đỏ giả hoặc không khớp với hiện trạng:

Địa chỉ sai (số nhà, tên đường không đúng)

Diện tích sai (chênh lệch lớn so với thực tế)

Sổ đỏ giả mạo (tem chống giả, dấu nổi giả)

Nhà nằm trong diện quy hoạch giải tỏa: Không sang tên được (không chuyển nhượng quyền sở hữu hợp pháp).

Tranh chấp thừa kế chưa giải quyết: Người thừa kế khác xuất hiện khiếu kiện (đã phân tích chi tiết ở Rủi ro #6).

Rủi ro 3 - Vị trí không phù hợp với nhu cầu thực tế:

Môi trường xung quanh ồn ào và ô nhiễm:

Gần chợ truyền thống (ồn ào từ 4h sáng)

Gần quán karaoke, vũ trường (ồn vào ban đêm)

Gần khu công nghiệp (ô nhiễm không khí, bụi bẩn)

An ninh kém: Hỏi hàng xóm mới biết khu vực có tình trạng trộm cắp, cướp giật, ma túy.

Đường vào nhà khó khăn: Xe tải không vào được (ảnh hưởng kinh doanh, vận chuyển hàng hóa). Ngõ hẹp, dốc cao, đường xấu.

Checklist bắt buộc trước khi đặt cọc (bốn điểm)

✓ Đã xem nhà trực tiếp ít nhất 2 lần:

Ban ngày: Xem ánh sáng tự nhiên, kiểm tra kết cấu công trình

Ban đêm: Xem hệ thống điện, môi trường xung quanh (ồn ào không)

✓ Đã kiểm tra sổ đỏ gốc: Không chỉ bản sao. Kiểm tra dấu nổi, tem chống giả, chữ ký cơ quan cấp (Văn phòng Đăng ký Đất đai).

✓ Đã tra cứu quy hoạch: Tại UBND phường và Sở Quy hoạch Kiến trúc. Có văn bản xác nhận chính thức có dấu đỏ.

✓ Đã khảo sát khu vực và hỏi hàng xóm: Lịch sử nhà: Có từng xảy ra tranh chấp, tai nạn, hoặc vấn đề gì không? Tình trạng an ninh khu vực? Chất lượng hàng xóm?

Từ khi bắt đầu kiểm tra pháp lý đến khi thanh toán tiền cọc. Tùy độ phức tạp của tài sản, thời gian có thể kéo dài 20-25 ngày. Đặc biệt khi nhà có vấn đề pháp lý cần xác minh kỹ hoặc đang thế chấp ngân hàng cần giải tỏa.

Timeline chi tiết theo từng bước

Bước 1 - Kiểm tra pháp lý tại UBND phường: 3-5 ngày

Tùy tốc độ xử lý của UBND. Có thể nhanh hơn nếu làm trực tuyến qua Cổng dịch vụ công.

Bước 2 - Tra cứu quy hoạch tại Sở Quy hoạch Kiến trúc: 2-3 ngày

Có thể tra trực tuyến nhanh hơn. Nhưng nên có văn bản xác nhận chính thức có dấu đỏ.

Bước 3 - Kiểm tra thế chấp ngân hàng: 1-2 ngày

Tra trực tuyến nhanh hơn. Nhưng nên có giấy xác nhận từ Văn phòng Đăng ký Đất đai.

Bước 4 - Thuê đo đạc diện tích: 1-2 ngày

Tùy diện tích nhà và độ phức tạp của hình dạng thửa đất.

Bước 5 - Soạn thảo hợp đồng: 1-2 ngày

Nên nhờ luật sư soạn thảo để đảm bảo đầy đủ điều khoản bảo vệ.

Bước 6 - Công chứng (nếu có): 1 ngày

Đặt lịch trước 3-5 ngày vì VPCC thường đông.

Bước 7 - Thanh toán tiền cọc: 1 ngày

Chuyển khoản ngân hàng. Lập biên nhận. Chụp ảnh bằng chứng.

Tổng cộng: 10-15 ngày (không tính ngày lễ và cuối tuần)

Các trường hợp kéo dài thời gian

Nhà đang thế chấp ngân hàng: Thêm 5-10 ngày để người bán giải tỏa. Tùy ngân hàng xử lý nhanh hay chậm.

Nhà có lịch sử tranh chấp: Thêm 7-10 ngày để xác minh kỹ. Tra cứu tại Tòa án, UBND, Công an phường.

Tết Nguyên đán và các ngày nghỉ lễ: Kéo dài thêm 5-7 ngày. Cơ quan nhà nước không làm việc.

Theo kinh nghiệm 10+ năm của Vũ Mặt Phố, có năm loại nhà cần thận trọng đặc biệt. Rủi ro cao gấp 3-5 lần so với nhà thông thường. Cần kiểm tra pháp lý kỹ lưỡng hơn và có điều khoản bảo vệ chặt chẽ trong hợp đồng.

Loại 1: Nhà gần khu quy hoạch (mức độ rủi ro cao)

Bao gồm:

Vành Đai 4, 5, 6 trong hành lang bảo vệ dưới 100m

Tám tuyến Metro đang thi công đến năm 2030

Đường quận/huyện có kế hoạch mở rộng hoặc xây cầu vượt, hầm chui

Rủi ro:

Giá giảm 20-40% nếu bị ảnh hưởng thi công: Tiếng ồn liên tục, bụi bặm, rung lắc kéo dài 3-5 năm. Khó tiếp cận, giao thông tắc nghẽn.

Khó bán lại trong thời gian thi công: Thanh khoản kém, ít người quan tâm.

Cách phòng tránh: Tra cứu quy hoạch tại Sở Quy hoạch Kiến trúc và UBND phường. Có văn bản xác nhận chính thức. Không tin lời người bán hoặc môi giới bất động sản.

Loại 2: Nhà có giá "quá rẻ" (giảm trên 20% thị trường)

Mức độ rủi ro: Cao đến rất cao

Rủi ro:

Vấn đề pháp lý ẩn:

Tranh chấp thừa kế chưa giải quyết

Quy hoạch giải tỏa (người bán giấu thông tin)

Thế chấp ngân hàng không giải tỏa được

Phong thủy xấu:

Từng có người chết (tự tử, tai nạn)

Tai nạn nghiêm trọng (hỏa hoạn, sập nhà)

Chủ nhà cần bán gấp vì nợ nần:

Có nhiều chủ nợ đến đòi

Nhà bị kê biên thi hành án

Bán tháo trả nợ ngân hàng

Cách phòng tránh: Tìm hiểu kỹ lý do bán rẻ. Hỏi hàng xóm về lịch sử nhà. Tra cứu kê biên thi hành án tại https://thads.moj.gov.vn (Hệ thống thi hành án dân sự của Bộ Tư pháp).

Loại 3: Nhà do môi giới "chui" giới thiệu (mức độ rủi ro rất cao)

Dấu hiệu nhận biết:

Không có văn phòng cố định

Chỉ liên lạc qua Facebook, Zalo, điện thoại

Yêu cầu chuyển cọc vào tài khoản môi giới (không phải tài khoản chủ nhà)

Rủi ro: Môi giới chiếm đoạt tiền cọc rồi biến mất. Không truy vết được (đã phân tích chi tiết ở Rủi ro #7).

Cách phòng tránh: Chỉ làm việc với môi giới uy tín: Có Giấy chứng nhận đăng ký kinh doanh, văn phòng cố định, website chính thức, nhiều review tích cực từ khách hàng thực. Gặp chủ nhà trước khi đặt cọc.

Loại 4: Nhà có lịch sử tranh chấp thừa kế (mức độ rủi ro cao)

Dấu hiệu cảnh báo:

Nhiều người cùng sở hữu trên sổ đỏ

Từng có đơn khiếu nại tại UBND phường về quyền sở hữu

Sổ đỏ ghi "Hộ gia đình ông A" (tài sản chung)

Rủi ro: Người thừa kế khác xuất hiện kiện sau khi đặt cọc. Giao dịch không thành. Mất cọc (đã phân tích chi tiết ở Rủi ro #6).

Cách phòng tránh: Yêu cầu tất cả đồng sở hữu ký. Có Giấy phân chia thừa kế từ Tòa án hoặc UBND. Tra cứu tranh chấp tại UBND phường.

Loại 5: Nhà chưa hoàn công xây dựng (mức độ rủi ro trung bình)

Dấu hiệu vi phạm:

Xây thêm tầng sai phép (giấy phép 3 tầng nhưng xây 4 tầng)

Xây sai so với GPXD (diện tích, kết cấu)

Không có GPXD (xây dựng trái phép)

Rủi ro: Chi phí hoàn công 150-300 triệu đồng. Thời gian kéo dài 2-3 tháng. Không sang tên được nếu không hoàn công (đã phân tích chi tiết ở Rủi ro #5).

Cách phòng tránh: Giữ lại 5-7% tổng giá để xử lý hoàn công. Hoặc yêu cầu người bán hoàn công trước khi đặt cọc (cách an toàn nhất).

Nhiều khách hàng thắc mắc: "Tôi đã từng mua chung cư, đặt cọc nhà mặt phố có gì khác?"

Thực tế, hai loại hình này khác biệt rất lớn về quy trình, rủi ro và chi phí. Bảng so sánh dưới đây giúp bạn thấy rõ sáu điểm khác biệt quan trọng nhất.

So sánh sáu tiêu chí chính

Tiêu chí 1 - Giá trị giao dịch:

Nhà mặt phố: 10-50 tỷ đồng

Chung cư: 2-5 tỷ đồng

Khuyến nghị: Nhà mặt phố có rủi ro tài chính cao gấp 5-10 lần do số tiền tuyệt đối lớn. Mất 10% cọc nhà mặt phố = 1-5 tỷ đồng (gấp 3-5 lần mất cọc chung cư).

Tiêu chí 2 - Rủi ro quy hoạch:

Nhà mặt phố: Cao. Vành Đai 4, 5, 6 và tám tuyến Metro ảnh hưởng 500-700 hộ mỗi năm.

Chung cư: Thấp. Đã hoàn thiện, ít có thay đổi quy hoạch giao thông đô thị.

Khuyến nghị: Nhà mặt phố bắt buộc kiểm tra quy hoạch tại Sở Quy hoạch Kiến trúc Hà Nội và UBND phường. Yêu cầu văn bản xác nhận chính thức có dấu đỏ.

Tiêu chí 3 - Kiểm tra pháp lý:

Nhà mặt phố: Phức tạp. Sổ đỏ riêng lẻ cần đối chiếu bản đồ địa chính. Quy hoạch thay đổi hàng năm. Tranh chấp thừa kế. Thế chấp ngân hàng cao (60% nhà có khoản vay).

Chung cư: Đơn giản. Hợp đồng mua bán chính thức từ chủ đầu tư. Sổ hồng (giấy chứng nhận quyền sở hữu) đã cấp theo dự án.

Khuyến nghị: Nhà mặt phố cần 10-15 ngày kiểm tra. Chung cư chỉ 3-5 ngày.

Tiêu chí 4 - Mức đặt cọc:

Nhà mặt phố: 3-10% (0.5-5 tỷ đồng)

Chung cư: 10-20% (200-500 triệu đồng)

Khuyến nghị: Nhà mặt phố có số tiền tuyệt đối lớn hơn nhiều dù tỷ lệ phần trăm thấp hơn. Áp lực tài chính và tâm lý cao hơn gấp 5-10 lần.

Tiêu chí 5 - Thời gian đặt cọc:

Nhà mặt phố: 30-60 ngày

Chung cư: 15-30 ngày

Khuyến nghị: Nhà mặt phố cần thời gian dài hơn để kiểm tra pháp lý kỹ lưỡng. Nhiều biến số cần xác minh (quy hoạch, thế chấp, tranh chấp, diện tích).

Tiêu chí 6 - Rủi ro thế chấp ngân hàng:

Nhà mặt phố: Cao. 60% nhà mặt phố Hà Nội có khoản vay ngân hàng.

Chung cư: Thấp. Ít khi thế chấp vì giá trị thấp, dễ thanh toán toàn bộ.

Khuyến nghị: Nhà mặt phố bắt buộc kiểm tra thế chấp tại Văn phòng Đăng ký Đất đai. Yêu cầu "Giấy xác nhận không thế chấp" có dấu đỏ.

Kết luận quan trọng

Đặt cọc mua nhà mặt phố cần thận trọng và chuyên nghiệp hơn gấp 3-5 lần so với chung cư:

Giá trị cao: 10-50 tỷ đồng (gấp 5-10 lần chung cư)

Rủi ro quy hoạch lớn: 500-700 hộ bị ảnh hưởng mỗi năm

Pháp lý phức tạp hơn: Nhiều biến số cần kiểm tra kỹ lưỡng

Không thể áp dụng kinh nghiệm mua chung cư cho nhà mặt phố. Cần quy trình riêng chặt chẽ hơn với bảy bước bắt buộc đã phân tích ở phần trên.

Nếu người bán vi phạm hợp đồng (không bán hoặc không sang tên được), đây là quy trình năm bước để lấy lại tiền cọc cộng bồi thường.

Tổng thời gian: 12-24 tháng nếu phải khởi kiện ra Tòa án.

Chi phí luật sư: 50-100 triệu đồng (tùy giá trị tranh chấp).

Bước 1 - Thông báo bằng văn bản (7 ngày)

Soạn văn bản yêu cầu hoàn trả cọc cộng bồi thường theo điều khoản hợp đồng.

Gửi qua đường bưu điện có bảo đảm (để có bằng chứng gửi và nhận).

Thời hạn xử lý: 7 ngày kể từ khi nhận văn bản.

Bước 2 - Thương lượng trực tiếp (15 ngày)

Gặp người bán đưa ra hai phương án:

Phương án 1: Hoàn trả cọc cộng bồi thường đầy đủ theo hợp đồng (ví dụ: nhận lại 200% tiền cọc).

Phương án 2: Gia hạn thêm thời gian để người bán xử lý vấn đề (nếu vấn đề có thể khắc phục như giải tỏa thế chấp, hoàn công xây dựng).

Nếu không đồng ý → Chuyển sang Bước 3.

Bước 3 - Hòa giải tại UBND phường (30 ngày)

Nộp đơn yêu cầu hòa giải tại UBND phường nơi có nhà.

UBND mời hai bên lên làm việc.

Thời gian hòa giải: 30 ngày theo quy định pháp luật.

Kết quả:

Hòa giải thành công: Lập biên bản thỏa thuận và người bán thực hiện.

Hòa giải không thành: Chuyển sang Bước 4 (khởi kiện ra Tòa án).

Bước 4 - Khởi kiện ra Tòa án (6-12 tháng)

Nộp đơn khởi kiện tại Tòa án nhân dân quận/huyện nơi có nhà.

Chuẩn bị hồ sơ:

Hợp đồng đặt cọc (bản gốc)

Biên nhận giao nhận tiền

Sao kê ngân hàng (bằng chứng chuyển tiền)

Bằng chứng vi phạm hợp đồng (văn bản, tin nhắn Zalo, email)

Bằng chứng ảnh/video (nếu có)

Thời gian xét xử: 6-12 tháng.

Chi phí luật sư: 50-100 triệu đồng (tùy giá trị tranh chấp).

Bước 5 - Thi hành án (3-6 tháng)

Sau khi có bản án: Nộp đơn yêu cầu thi hành án tại Chi cục Thi hành án dân sự quận/huyện.

Chi cục cưỡng chế người bán thực hiện:

Kê biên tài sản (nhà đất, xe ô tô, tài sản giá trị cao)

Phong tỏa tài khoản ngân hàng

Cưỡng chế bán đấu giá tài sản để trả nợ

Thời gian: 3-6 tháng.

Lưu ý quan trọng: Ba cách phòng ngừa

Quá trình này mất 12-24 tháng và rất tốn kém (chi phí luật sư + chi phí cơ hội). Để tránh, hãy:

(1) Công chứng đặt cọc: Tăng tính pháp lý, khó phủ nhận cam kết, dễ thắng kiện nhanh hơn (6-8 tháng thay vì 12-24 tháng).

(2) Điều khoản phạt cao gấp 2-3 lần tiền cọc: Tạo áp lực buộc người bán thực hiện. Người bán sợ thiệt hại quá lớn nên không dám vi phạm.

(3) Giữ đầy đủ bằng chứng: Hợp đồng, biên nhận, sao kê ngân hàng, ảnh, video, tin nhắn, email. Lưu trữ tối thiểu ba nơi (email, máy tính, USB) để dễ thắng kiện.

Pháp luật không bắt buộc công chứng hợp đồng đặt cọc. Cả hai phương thức giấy tay và công chứng đều có giá trị pháp lý.

Tuy nhiên, mỗi phương thức phù hợp với từng trường hợp cụ thể. Cần cân nhắc về chi phí, thời gian, tính pháp lý và mức độ tin tưởng giữa hai bên.

So sánh năm tiêu chí

Tiêu chí 1 - Chi phí:

Giấy tay: Miễn phí

Công chứng: 500,000-2,000,000 đồng (0.3-0.5% giá trị hợp đồng)

Khuyến nghị: Nhà trên 20 tỷ đồng nên công chứng vì chi phí không đáng kể so với giá trị giao dịch (3-10 triệu so với 20-50 tỷ).

Tiêu chí 2 - Thời gian:

Giấy tay: 30-60 phút (chỉ cần hai bên gặp nhau ký)

Công chứng: 2-3 giờ (chuẩn bị hồ sơ, đến văn phòng, công chứng viên kiểm tra và đọc hợp đồng)

Tiêu chí 3 - Tính pháp lý:

Giấy tay: Trung bình. Có giá trị nhưng dễ bị phủ nhận chữ ký.

Công chứng: Cao. Khó phủ nhận vì có công chứng viên xác nhận trước mặt, ghi biên bản, lưu hồ sơ.

Khuyến nghị: Người bán có ủy quyền bắt buộc công chứng để tránh ủy quyền giả mạo.

Tiêu chí 4 - Rủi ro:

Giấy tay: Cao. Dễ phủ nhận chữ ký. Người bán có thể nói "Tôi không ký", "Chữ ký này không phải của tôi".

Công chứng: Thấp. Công chứng viên xác nhận chữ ký trước mặt. Khó phủ nhận. Có hồ sơ lưu trữ tại VPCC tối thiểu 20 năm.

Tiêu chí 5 - Thủ tục:

Giấy tay: Đơn giản. Hai bên gặp nhau ký tên. Có nhân chứng nếu cần (nên có 1-2 nhân chứng độc lập).

Công chứng: Phức tạp. Cần hồ sơ đầy đủ: Sổ đỏ gốc, CCCD gắn chip, giấy đăng ký kết hôn.

Hướng dẫn quyết định

Chọn giấy tay khi:

Nhà dưới 15 tỷ đồng

Người bán là chính chủ (không có ủy quyền)

Quen biết và tin tưởng người bán

⚠️ Lưu ý: Phải có 1-2 nhân chứng độc lập (không phải người thân hai bên). Nhân chứng ký tên, ghi rõ CCCD, địa chỉ, số điện thoại.

Chọn công chứng khi:

Nhà trên 20 tỷ đồng

Người bán có ủy quyền (không phải chính chủ)

Nhà có lịch sử tranh chấp thừa kế

Không tin tưởng hoàn toàn người bán

Giao dịch qua môi giới bất động sản

Kết luận: Với nhà mặt phố Hà Nội có giá trị cao (10-50 tỷ đồng), nên ưu tiên công chứng để tăng tính pháp lý và bảo vệ quyền lợi tối đa.

5. Checklist Tổng Hợp Và Hành Động Tiếp Theo

Từ việc hiểu rõ tại sao nhà mặt phố rủi ro cao gấp 3-5 lần, đến nắm vững quy trình bảy bước an toàn, tránh được tám rủi ro phổ biến, và giải đáp sáu câu hỏi thường gặp - giờ đây bạn đã có toàn bộ kiến thức cần thiết để đặt cọc mua nhà mặt phố Hà Nội an toàn.

Checklist tổng hợp dưới đây giúp bạn hệ thống lại toàn bộ quy trình. Sẵn sàng hành động ngay. Từ giai đoạn chuẩn bị ban đầu đến hoàn tất giao dịch chuyển nhượng.

Checklist 3 Giai Đoạn: Trước - Trong - Sau Khi Đặt Cọc

📋 TẢI MIỄN PHÍ TRỌN BỘ TÀI LIỆU

✓ Checklist 7 bước chi tiết (PDF - 5 trang)

✓ Mẫu hợp đồng đặt cọc (Word + PDF)

✓ Template biên nhận giao nhận tiền

✓ Danh sách 25 câu hỏi cần hỏi người bán

✓ Bản đồ quy hoạch Hà Nội 2026

👉 [TẢI NGAY TẠI ĐÂY] (Không cần đăng ký)

✅ TRƯỚC KHI ĐẶT CỌC (7 việc bắt buộc)

☐ Xem nhà ít nhất 2 lần

Ban ngày: Kiểm tra ánh sáng tự nhiên, kết cấu công trình, chất lượng xây dựng.

Ban đêm: Kiểm tra hệ thống điện, môi trường xung quanh (ồn ào, an ninh khu vực).

☐ Kiểm tra sổ đỏ gốc (Giấy chứng nhận quyền sử dụng đất)

Không chấp nhận bản sao hoặc bản công chứng. Kiểm tra dấu nổi, tem chống giả, chữ ký cơ quan cấp. Đối chiếu thông tin: số tờ, số thửa, diện tích đất.

☐ Tra cứu quy hoạch giao thông đô thị

UBND phường: Xác nhận không tranh chấp, không kê biên, không trong diện giải tỏa.

Sở Quy hoạch Kiến trúc Hà Nội: Văn bản xác nhận quy hoạch trong bán kính 500m có dấu đỏ.

☐ Xác minh quyền sở hữu

Chính chủ hay ủy quyền? Nếu ủy quyền → Kiểm tra tại văn phòng công chứng (VPCC) đã cấp giấy ủy quyền. Xác nhận giấy ủy quyền có thực và còn hiệu lực.

☐ Kiểm tra thế chấp ngân hàng

Có "Giấy xác nhận không thế chấp" từ Văn phòng Đăng ký Đất đai Hà Nội. Hoặc tra cứu trực tuyến tại Cổng dịch vụ công Hà Nội (dichvucong.hanoi.gov.vn).

☐ Thuê đo đạc kiểm tra diện tích thực tế

Đội đo đạc độc lập (không do môi giới bất động sản giới thiệu). Chi phí 2-5 triệu đồng. Thời gian 1-2 ngày. So sánh với sổ đỏ: Sai lệch dưới 3% chấp nhận được, trên 5% yêu cầu sửa hoặc giảm giá.

☐ Nghiên cứu giá thị trường

So sánh 5-7 nhà tương tự trong khu vực. Tiêu chí: Diện tích gần bằng, mặt đường tương đương, niên hạn xây dựng gần nhau. Xác định giá hợp lý tránh mua cao.

✅ KHI KÝ HỢP ĐỒNG (5 việc bắt buộc)

☐ Đầy đủ 8 điều khoản bắt buộc

(1) Thông tin các bên: Họ tên, CCCD, địa chỉ, số điện thoại.

(2) Thông tin tài sản: Địa chỉ, số tờ số thửa, diện tích, hiện trạng.

(3) Giá trị giao dịch: Tổng giá, giá khai công chứng, số tiền đặt cọc.

(4) Thời hạn: Thời hạn đặt cọc, thời hạn công chứng mua bán.

(5) Điều khoản phạt vi phạm: Người bán vi phạm phạt gấp đôi.

(6) Cam kết của bên bán: 7 cam kết về pháp lý tài sản.

(7) Cam kết của bên mua: Đã xem xét kỹ, có khả năng tài chính.

(8) Giữ lại 3-5%: Xử lý thuế, phí, hoàn công, vi phạm xây dựng.

☐ Mức cọc không quá 10% giá trị nhà

Nhà 20 tỷ đồng → Cọc tối đa 2 tỷ đồng.

Nhà trên 35 tỷ đồng → Mức cọc 3-5% (giảm rủi ro tài chính).

☐ Điều khoản giữ lại 3-5% xử lý chi phí

Thuế thu nhập cá nhân (2-10% tùy thời gian sở hữu).

Phí công chứng (0.5% giá trị giao dịch).

Chi phí hoàn công xây dựng (nếu nhà chưa hoàn công).

Chi phí xử lý vi phạm xây dựng.

Chi phí sửa sổ đỏ (nếu sai lệch diện tích).

☐ Điều khoản phạt gấp đôi (bảo vệ người mua)

Người bán vi phạm (không bán, không sang tên được): Hoàn trả 100% cọc + Bồi thường 100% tiền cọc = Tổng người mua nhận 200% tiền cọc.

☐ Công chứng nếu nhà trên 20 tỷ đồng

Hoặc người bán có ủy quyền (tránh ủy quyền giả).

Hoặc nhà có lịch sử tranh chấp thừa kế (tăng tính pháp lý).

Chi phí công chứng 3-10 triệu đồng (không đáng kể so với giá trị giao dịch).

✅ SAU KHI ĐẶT CỌC (4 việc quan trọng)

☐ Chuẩn bị nguồn tiền thanh toán

Tiền mặt: Chuẩn bị đủ số tiền (trừ tiền cọc đã đặt).

Vay ngân hàng: Nộp hồ sơ thẩm định trước 15-20 ngày công chứng. Hồ sơ: CCCD, sổ hộ khẩu, giấy kết hôn, hợp đồng lao động, bảng lương 6 tháng, sao kê tài khoản. Thời gian ngân hàng duyệt 10-15 ngày.

☐ Theo dõi giải tỏa thế chấp (nếu nhà đang thế chấp ngân hàng)

Yêu cầu người bán cập nhật tiến độ mỗi tuần một lần.

Kiểm tra người bán đã nộp đơn xin giải tỏa chưa.

Deadline: Phải giải tỏa trước ngày công chứng mua bán 7 ngày (có thời gian xử lý phát sinh).

☐ Kiểm tra quy hoạch lần cuối (trước 7 ngày công chứng)

Gọi điện UBND phường xác nhận có thay đổi quy hoạch không. Lý do: Quy hoạch có thể thay đổi trong thời gian đặt cọc 30-60 ngày.

Nếu có thay đổi: Yêu cầu biên bản xác nhận mới có dấu đỏ.

☐ Chuẩn bị hồ sơ sang tên sổ đỏ

CCCD gắn chip (bản gốc).

Sổ hộ khẩu (bản sao có công chứng).

Giấy đăng ký kết hôn (nếu mua chung vợ chồng - bản gốc).

Giấy xác nhận tình trạng hôn nhân (nếu độc thân, cấp tại UBND phường, còn hiệu lực 30 ngày).

Vũ Mặt Phố - Hiểu từng mặt phố, chọn đúng tài sản

Thành lập: 01/2026 Founder: Nguyễn Tuấn Vũ - Chuyên gia BĐS 10+ năm kinh nghiệm

CAM KẾT DỊCH VỤ

✅ Kiểm tra pháp lý 100%

Quy hoạch giao thông đô thị (Vành Đai, Metro, mở rộng đường)

Tranh chấp (kê biên, thừa kế, khiếu nại)

Thế chấp ngân hàng (xác minh chính thức từ Văn phòng Đăng ký Đất đai)

✅ Tư vấn miễn phí

Soạn thảo hợp đồng đặt cọc (8 điều khoản bắt buộc)

Đàm phán giá (chiến lược giảm giá 3-10%)

Xử lý rủi ro (quy hoạch, thế chấp, tranh chấp, diện tích)

✅ Đồng hành từ A-Z

Xem nhà → Đặt cọc → Công chứng → Sang tên sổ đỏ

THÔNG TIN LIÊN HỆ

📞 Hotline/Zalo: 096.455.2688

📧 Email: vumatpho@gmail.com

📍 Địa chỉ: Số 3/219 phố Đội Cấn, phường Ngọc Hà, Hà Nội