Cách Định Giá Nhà Đất Chính Xác: 6 Phương Pháp, Công Thức Tính và Yếu Tố Ảnh Hưởng Giá

Cách Định Giá Nhà Đất Chính Xác: 6 Phương Pháp, Công Thức Tính và Yếu Tố Ảnh Hưởng Giá

27/02/2026

Định giá nhà đất là quá trình xác định giá trị bất động sản bằng hình thái tiền tệ tại một thời điểm cụ thể, dựa trên phương pháp thẩm định và dữ liệu thị trường có kiểm chứng. Đây không phải thao tác ước đoán – đây là quy trình phân tích có cấu trúc, tác động trực tiếp đến từng quyết định tài chính trong giao dịch bất động sản. Tại Hà Nội, chênh lệch giữa giá rao và giá giao dịch thực tế dao động từ 10–30%, khiến người mua dễ mua hớ và người bán dễ bán lỗ khi thiếu phương pháp định giá đúng.

Bài viết trình bày theo thứ tự: 5 yếu tố ảnh hưởng trực tiếp đến giá nhà đất, 6 phương pháp định giá kèm công thức tính cụ thể, quy trình tự định giá 5 bước, cách định giá đặc thù nhà mặt phố Hà Nội theo 5 trục phân tích, và 5 sai lầm phổ biến cần tránh. Toàn bộ nội dung tuân thủ khung pháp lý hiện hành, gồm Luật Đất đai 2024 và Nghị định 71/2024/NĐ-CP. Để ứng dụng được, cần nắm rõ bản chất của định giá nhà đất trước tiên.

Hướng dẫn cách định giá nhà đất và công thức tính giá bất động sản theo m2

1. Định Giá Nhà Đất Là Gì?

Định giá nhà đất là quá trình ước tính giá trị quyền sử dụng đất và tài sản gắn liền với đất bằng đơn vị tiền tệ, tại một thời điểm xác định, cho một mục đích sử dụng cụ thể. Theo Điều 158 Luật Đất đai 2024, giá đất phải phản ánh giá trị thực tế trên thị trường trong điều kiện bình thường, căn cứ vào các thửa đất cùng mục đích sử dụng đã chuyển nhượng hoặc trúng đấu giá. Giá trị bất động sản không cố định – nó biến động theo thời điểm, mục đích giao dịch, và trạng thái pháp lý của tài sản.

Định giá nhà đất phục vụ bốn nhóm mục tiêu chính: giúp người mua xác định mức giá hợp lý, giúp người bán tránh định giá dưới mức thị trường, cung cấp cơ sở để ngân hàng xét duyệt hạn mức cho vay thế chấp, và tạo căn cứ để cơ quan nhà nước thu thuế và tính tiền bồi thường giải phóng mặt bằng. Mỗi mục tiêu đòi hỏi phương pháp và nguồn dữ liệu khác nhau, nên kết quả định giá cho cùng một tài sản có thể khác nhau tùy mục đích sử dụng.

Cần phân biệt rõ "định giá" và "thẩm định giá" – đây là hai hoạt động khác nhau về bản chất pháp lý. Định giá là ước tính sơ bộ do cá nhân tự thực hiện, không có giá trị pháp lý chính thức nhưng đủ để phục vụ quyết định mua bán thông thường. Thẩm định giá là hoạt động chuyên môn do tổ chức có chức năng thực hiện, tuân thủ Tiêu chuẩn thẩm định giá Việt Nam, có giá trị pháp lý trong hồ sơ ngân hàng, tòa án, và giao dịch bắt buộc. Quy mô giao dịch và yêu cầu pháp lý cụ thể quyết định khi nào cần loại nào.

Định Giá Nhà Nước và Định Giá Thị Trường

Hai hệ thống định giá song song tồn tại trong thị trường bất động sản Việt Nam, phục vụ các mục đích khác nhau và cho ra kết quả thường không tương đồng.

Tiêu chí

Định giá nhà nước

Định giá thị trường

Cơ sở pháp lý

Bảng giá đất UBND tỉnh ban hành

Giao dịch thực tế trên thị trường

Mục đích

Tính thuế, bồi thường, thu tiền sử dụng đất

Mua bán, đầu tư, thế chấp ngân hàng

Phương pháp

4 phương pháp theo Nghị định 71/2024

So sánh, chi phí, thu nhập

Độ sát giá thực tế

Thường thấp hơn giá thị trường đáng kể

Phản ánh sát giá giao dịch hơn

Người thực hiện

Cơ quan nhà nước, tổ chức tư vấn được ủy quyền

Cá nhân, môi giới, ngân hàng, thẩm định viên độc lập

Bảng giá đất nhà nước tại Hà Nội thường thấp hơn giá thị trường từ 30–70%, đặc biệt tại các quận trung tâm như Hoàn Kiếm, Đống Đa, và Hai Bà Trưng. Bảng giá đất giai đoạn 2024–2025 đã điều chỉnh tăng theo Luật Đất đai 2024, nhưng khoảng cách với giá giao dịch thực vẫn còn lớn. Bảng giá nhà nước phục vụ nghĩa vụ tài chính với nhà nước – không dùng làm căn cứ định giá mua bán. Sau khi phân biệt được hai hệ thống này, bước tiếp theo là xác định các yếu tố nào quyết định mức giá của từng tài sản cụ thể.

2. 5 Yếu Tố Ảnh Hưởng Trực Tiếp Đến Giá Nhà Đất

Giá trị nhà đất phụ thuộc vào 5 yếu tố chính: vị trí và khu vực, diện tích và hình dạng thửa đất, tình trạng pháp lý, tình trạng công trình xây dựng, và hạ tầng khu vực. Mỗi yếu tố tác động trực tiếp đến mức giá giao dịch, hạn mức vay ngân hàng, và tiềm năng sinh lời của bất động sản. Hiểu đúng từng yếu tố giúp xác định chính xác điểm cộng và điểm trừ khi định giá, thay vì chỉ nhìn vào diện tích hay vị trí đơn thuần.

5 yếu tố ảnh hưởng trực tiếp đến giá nhà đất khi mua bán bất động sản

2.1. Vị Trí và Khu Vực

Vị trí quyết định từ 60–70% giá trị nhà đất – đây là yếu tố có tác động lớn nhất và không thể thay đổi bằng cải tạo hay đầu tư. Tại Hà Nội, nhà mặt phố Bà Triệu (quận Hoàn Kiếm) có giá từ 800 triệu đến 1.5 tỷ đồng/m², trong khi nhà trong ngõ cùng phường chỉ đạt 200–350 triệu đồng/m², chênh lệch tới 4–5 lần. Ngoài trục mặt phố và ngõ, giá trị vị trí còn phụ thuộc vào khoảng cách đến trung tâm thương mại, trường học, bệnh viện, chợ, và các trục giao thông chính – những tiện ích tạo ra nhu cầu thực và duy trì thanh khoản tài sản dài hạn.

2.2. Diện Tích, Hình Dạng và Bề Ngang Mặt Tiền

Diện tích (m²), hình dạng thửa đất – vuông vức, thóp hậu hay nở hậu – và bề ngang mặt tiền tác động trực tiếp đến khả năng khai thác kinh doanh và bố trí không gian sử dụng. Với nhà mặt phố tại Hà Nội, bề ngang từ 4m trở lên cho phép triển khai đa dạng mô hình từ F&B, bán lẻ đến văn phòng dịch vụ; bề ngang dưới 3.5m hạn chế đáng kể khả năng khai thác và kéo giảm giá thuê mặt bằng tầng 1. Lô nở hậu có giá cao hơn lô thóp hậu cùng diện tích từ 5–15% vì tối ưu không gian sử dụng thực tế.

2.3. Tình Trạng Pháp Lý

Pháp lý rõ ràng làm tăng giá trị bất động sản từ 15–25% so với tài sản chưa hoàn thiện giấy tờ, vì tài sản có sổ sạch mới đủ điều kiện thế chấp ngân hàng, chuyển nhượng nhanh, và không phát sinh rủi ro tranh chấp. Các yếu tố pháp lý cần kiểm tra gồm: sổ đỏ hoặc sổ hồng, giấy phép xây dựng phù hợp, quy hoạch 1/500, chỉ giới đường đỏ, và sự khớp giữa diện tích thực tế với số liệu trên sổ. Bất động sản vướng quy hoạch giải tỏa hoặc lấn chiếm hành lang an toàn giao thông có thể giảm giá từ 30–50%, đồng thời mất thanh khoản nghiêm trọng trên thị trường thứ cấp.

2.4. Tình Trạng và Tuổi Thọ Công Trình

Tuổi thọ công trình quyết định trực tiếp giá trị phần tài sản trên đất – phần định giá riêng ngoài giá trị quyền sử dụng đất. Nhà xây dưới 5 năm giữ giá trị sử dụng từ 80–100% chi phí xây dựng ban đầu; nhà xây trên 10 năm khấu hao từ 30–50% tùy kết cấu và mức độ bảo trì. Công thức khấu hao sơ bộ:

Giá trị còn lại = Chi phí xây dựng × (1 – Tỷ lệ khấu hao × Số năm sử dụng), trong đó tỷ lệ khấu hao từ 2–5%/năm tùy loại công trình cấp 1, 2, 3, hay 4. Khi định giá, cần tách riêng giá trị đất và giá trị công trình – tránh đánh đồng nhà cũ nát với nhà mới xây trên cùng diện tích.

2.5. Hạ Tầng và Tiềm Năng Phát Triển

Hạ tầng giao thông và quy hoạch phát triển tạo biên độ tăng giá từ 20–50% trong vòng 3–5 năm – đây là yếu tố mang tính đầu cơ cao nhất và biến động nhất trong 5 yếu tố. Tại Hà Nội, tuyến đường Vành đai 4 đã kéo giá đất các huyện Hoài Đức và Đan Phượng tăng từ 30–60% trong giai đoạn 2022–2024, chỉ tính riêng kỳ vọng hạ tầng trước khi tuyến đường hoàn thiện. Hạ tầng chưa hoàn thiện mang rủi ro biến động theo cả hai chiều: khi thông tin quy hoạch thay đổi hoặc tiến độ bị chậm, giá đất khu vực có thể điều chỉnh giảm đáng kể. Sau khi nắm rõ 5 yếu tố ảnh hưởng, bước tiếp theo là lựa chọn phương pháp định giá phù hợp với từng mục đích giao dịch.

3. 6 Phương Pháp Định Giá Nhà Đất Phổ Biến và Chính Xác

Sáu phương pháp định giá nhà đất phổ biến hiện nay gồm: so sánh trực tiếp, chi phí, thu nhập, thặng dư, hệ số điều chỉnh giá đất, và thẩm định qua ngân hàng. Mỗi phương pháp phù hợp với một mục đích khác nhau: tự mua bán, đầu tư cho thuê, phát triển dự án, hay thế chấp ngân hàng. Áp dụng đúng phương pháp với đúng loại giao dịch là yếu tố quyết định độ chính xác của kết quả định giá cuối cùng.

3.1. Phương Pháp So Sánh Trực Tiếp

Phương pháp so sánh trực tiếp xác định giá trị bất động sản bằng cách đối chiếu với tối thiểu 3 bất động sản cùng mục đích sử dụng, cùng khu vực, đã giao dịch thực tế hoặc trúng đấu giá trong thời gian gần nhất. Căn cứ Điều 4, Nghị định 71/2024/NĐ-CP, đây là phương pháp được ưu tiên áp dụng khi thị trường có đủ dữ liệu giao dịch so sánh. Quy trình gồm 4 bước: thu thập 3–5 mẫu bất động sản tương đồng về vị trí, diện tích, hình dạng, và hạ tầng; phân tích điểm khác biệt giữa từng mẫu với tài sản cần định giá; điều chỉnh giá lên hoặc xuống theo từng điểm khác biệt; xác định vùng giá trung bình có điều chỉnh.

Ví dụ cụ thể: Nhà mặt phố Tây Sơn 50m², 4 tầng cần định giá. Thu thập 5 giao dịch thực tế trên cùng tuyến phố trong 12 tháng gần nhất, giá dao động từ 480–750 triệu đồng/m², trung bình 615 triệu đồng/m². Căn cần định giá có bề ngang 4.5m và xây mới, điều chỉnh cộng thêm 4.87%, cho kết quả ước tính khoảng 645 triệu đồng/m², tổng giá trị khoảng 32.25 tỷ đồng.

Phương pháp so sánh trực tiếp có tính phổ biến cao, dễ áp dụng cho cá nhân không có chuyên môn thẩm định, và kết quả sát với giá giao dịch thực tế nhất. Hạn chế là cần đủ mẫu so sánh chất lượng và khó áp dụng cho bất động sản đặc thù hoặc khu vực giao dịch thưa. Phương pháp này phù hợp nhất với cá nhân tự mua bán và nhà đầu tư cần khảo sát giá thị trường nhanh.

3.2. Phương Pháp Chi Phí

Phương pháp chi phí tách định giá thành hai phần độc lập: giá trị quyền sử dụng đất và giá trị công trình xây dựng, sau đó cộng lại để ra tổng giá trị bất động sản.

Công thức cơ bản: Giá BĐS = (Diện tích × Đơn giá đất/m²) + (Diện tích sàn xây dựng × Đơn giá xây dựng/m²) × Tỷ lệ còn lại.

Phần đơn giá đất cần xác định trước bằng phương pháp so sánh; đơn giá xây dựng áp dụng theo mặt bằng thị trường khu vực, thường từ 5–8 triệu đồng/m² sàn tùy kết cấu.

Ví dụ tính toán với nhà 4 tầng trong ngõ gần mặt phố, 45m² tại phố Lò Đúc, quận Hai Bà Trưng: Giá đất ước tính theo so sánh = 45m² × 320 triệu đồng/m² = 14.4 tỷ đồng.

Diện tích sàn xây dựng = 45m² × 4 tầng = 180m².

Chi phí xây dựng = 180m² × 6.5 triệu đồng/m² = 1.17 tỷ đồng.

Nhà xây 5 năm, khấu hao còn lại 85%: 1.17 tỷ × 85% ≈ 994 triệu đồng.

Tổng giá trị ước tính: 14.4 + 0.994 ≈ 15.4 tỷ đồng. Phương pháp này phù hợp với nhà đã xây dựng cần tính khấu hao và thường được ngân hàng dùng khi thẩm định tài sản thế chấp. Hạn chế chính là đơn giá đất vẫn phải xác định bằng phương pháp khác, nên không thể áp dụng độc lập hoàn toàn.

3.3. Phương Pháp Thu Nhập

Phương pháp thu nhập xác định giá trị bất động sản dựa trên dòng tiền cho thuê thực tế – cụ thể là thu nhập ròng hàng năm chia cho tỷ suất vốn hóa.

Công thức: Giá trị BĐS = Thu nhập ròng hàng năm ÷ Cap Rate, trong đó thu nhập ròng = tổng tiền thuê/năm – chi phí vận hành (bảo trì, thuế, quản lý); cap rate trung bình nhà mặt phố Hà Nội dao động từ 3–5%/năm tùy tuyến phố và loại hình kinh doanh.

Ví dụ với nhà mặt phố phố Huế (quận Hai Bà Trưng): tiền thuê 60 triệu đồng/tháng = 720 triệu đồng/năm. Chi phí vận hành 5% = 36 triệu đồng. Thu nhập ròng = 684 triệu đồng. Cap rate 4%. Giá trị ước tính = 684 triệu ÷ 4% = 17.1 tỷ đồng. Kết quả này cho phép nhà đầu tư đánh giá liệu mức giá giao dịch trên thị trường có phản ánh đúng khả năng sinh dòng tiền của tài sản hay không. Phương pháp thu nhập phù hợp nhất với nhà đầu tư mua để cho thuê, bất động sản thương mại, và nhà mặt phố có hợp đồng thuê dài hạn. Hạn chế là cần dữ liệu tiền thuê chính xác và cap rate có thể biến động theo chu kỳ thị trường.

3.4. Phương Pháp Thặng Dư

Phương pháp thặng dư xác định giá trị đất bằng cách lấy tổng doanh thu phát triển ước tính trừ đi tổng chi phí phát triển ước tính – phần còn lại là giá trị đất. Căn cứ khoản 4 Điều 158 Luật Đất đai 2024, phương pháp này áp dụng cho đất chưa phát triển, đất dự án, hoặc đất có tiềm năng thay đổi mục đích sử dụng. Quy trình gồm ba bước: ước tính tổng doanh thu khi phát triển dự án theo công năng tối ưu (bán căn hộ, cho thuê mặt bằng thương mại, hoặc kết hợp); trừ toàn bộ chi phí phát triển gồm xây dựng, tài chính, quản lý, marketing, và lợi nhuận kỳ vọng của nhà phát triển; phần còn lại là giá trị đất tối đa người mua có thể trả.

Công thức: Giá trị đất = Tổng doanh thu ước tính – Tổng chi phí phát triển ước tính. Phương pháp này phù hợp với doanh nghiệp phát triển bất động sản và cơ quan nhà nước định giá đất giao dự án. Hạn chế là sai số lớn khi giả định doanh thu hoặc chi phí thiếu thực tế.

3.5. Phương Pháp Hệ Số Điều Chỉnh Giá Đất

Phương pháp hệ số điều chỉnh giá đất lấy giá đất trong bảng giá đất do UBND cấp tỉnh ban hành nhân với hệ số điều chỉnh (K) – hệ số được xác định bằng cách đối chiếu bảng giá đất với giá thị trường thực tế tại cùng khu vực và thời điểm.

Công thức: Giá đất cụ thể = Giá đất bảng giá × Hệ số điều chỉnh K.

Ví dụ tại Hà Nội: bảng giá đất quy định ở mặt phố Bà Triệu (vị trí 1) ≈ 702 triệu đồng/m², hệ số K = 1, giá đất ước tính = 702 × 1 = 702 triệu đồng/m² – vẫn thấp hơn giá giao dịch thực tế trên tuyến phố (800 triệu–1,5 tỷ đồng/m²), nhưng gần hơn nhiều so với bảng giá gốc chưa điều chỉnh. Phương pháp này phục vụ mục đích tính nghĩa vụ tài chính đất đai như thuế thu nhập cá nhân, lệ phí trước bạ, tiền bồi thường giải phóng mặt bằng, và tiền sử dụng đất – không dùng làm căn cứ mua bán thương mại.

3.6. Định Giá Qua Thẩm Định Ngân Hàng

Định giá qua thẩm định ngân hàng là quy trình ngân hàng xác định giá trị bất động sản thế chấp khi khách hàng đăng ký vay vốn, được thực hiện bởi bộ phận thẩm định nội bộ hoặc tổ chức thẩm định độc lập được ủy quyền. Giá ngân hàng thường thấp hơn giá thị trường từ 10–20% vì thiên về nguyên tắc an toàn tín dụng, đảm bảo tài sản đảm bảo đủ bù đắp dư nợ ngay cả khi thị trường suy giảm. Cơ chế hoạt động theo công thức sơ bộ: căn nhà giao dịch ở mức 10 tỷ đồng – ngân hàng định giá khoảng 8–9 tỷ đồng – cho vay từ 65–75% giá trị thẩm định, tương đương hạn mức từ 5.6–6.75 tỷ đồng. Phương pháp này phù hợp với người mua cần vay thế chấp và người bán muốn có căn cứ tham chiếu độc lập. Hạn chế là không phản ánh đúng giá trị khai thác thương mại hoặc tiềm năng cho thuê của tài sản.

Định giá qua thẩm định ngân hàng

Bảng dưới đây tổng hợp 6 phương pháp theo các tiêu chí ứng dụng thực tế:

Phương pháp

Độ chính xác

Phù hợp cho

Cần chuyên gia

Chi phí

Thời gian

Căn cứ pháp lý

So sánh trực tiếp

★★★★

Mua bán cá nhân

Không

Miễn phí

3–7 ngày

NĐ 71/2024

Chi phí

★★★☆

Nhà đã xây dựng

Không

Miễn phí

1–3 ngày

–

Thu nhập

★★★★

Cho thuê, kinh doanh

Không

Miễn phí

3–7 ngày

NĐ 71/2024

Thặng dư

★★★☆

Đất dự án

Cần

Có phí

15–30 ngày

NĐ 71/2024

Hệ số K

★★☆☆

Thuế, bồi thường

Cần

Có phí

15–30 ngày

NĐ 71/2024

Thẩm định ngân hàng

★★★☆

Thế chấp vay vốn

Cần

Miễn phí (vay)

5–10 ngày

–

Nắm rõ 6 phương pháp và điều kiện áp dụng của từng loại, bước tiếp theo là áp dụng thực tế qua quy trình tự định giá 5 bước tuần tự.

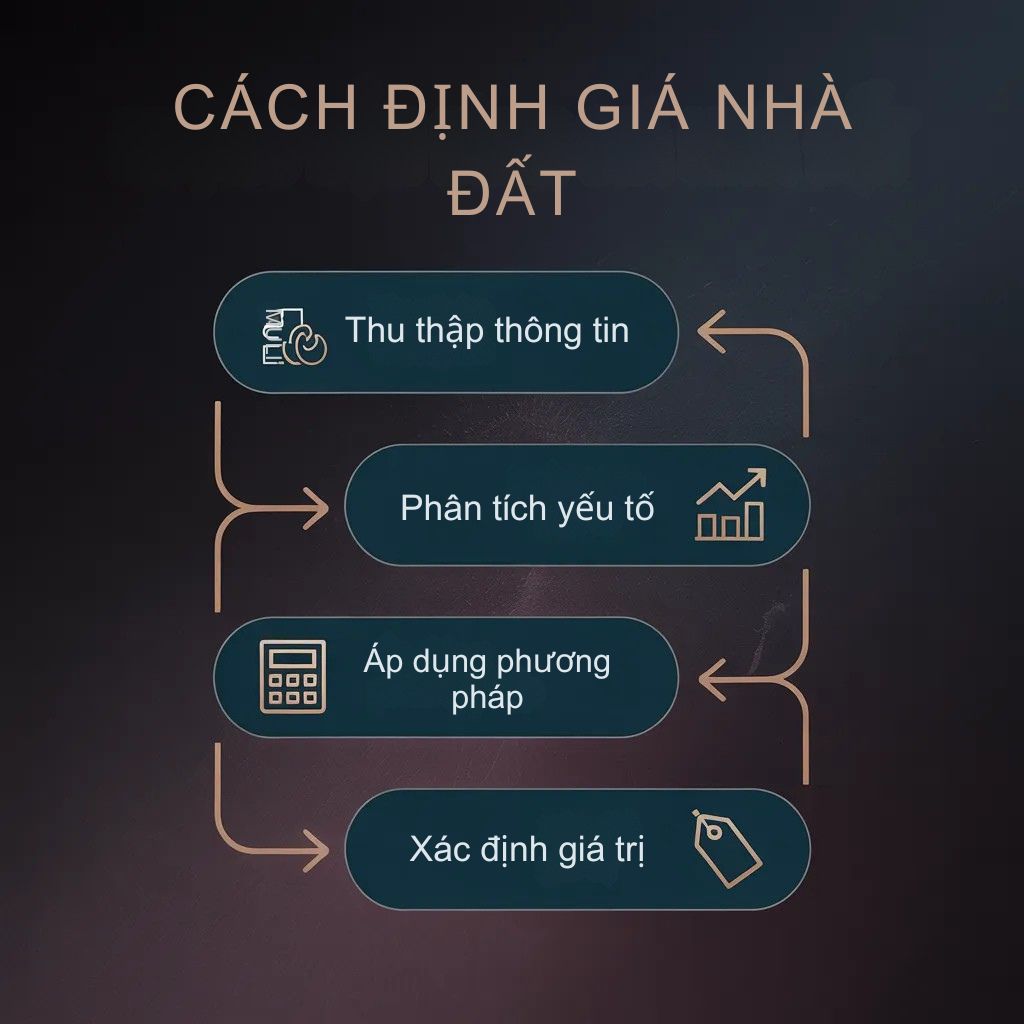

4. Hướng Dẫn Tự Định Giá Nhà Đất Theo 5 Bước

Quy trình tự định giá nhà đất gồm 5 bước, áp dụng cho cả người mua lẫn người bán trong mọi phân khúc. Mỗi bước xây dựng trực tiếp trên kết quả của bước trước – từ thu thập dữ liệu thô đến xác nhận kết quả qua đối chiếu nhiều nguồn độc lập – tạo thành chuỗi phân tích có cơ sở thay vì ước đoán đơn lẻ.

Bước 1 – Thu Thập Thông Tin Bất Động Sản

Bước đầu tiên là thu thập đầy đủ hồ sơ pháp lý và thông số kỹ thuật của tài sản: sổ đỏ hoặc sổ hồng (xác nhận diện tích pháp lý), bản vẽ xây dựng, giấy phép xây dựng, năm xây dựng, số tầng, và loại kết cấu công trình. Song song đó, cần kiểm tra tình trạng quy hoạch trực tiếp trên cổng thông tin quy hoạch Hà Nội tại quyhoach.hanoi.vn, xác định chỉ giới đường đỏ và các ràng buộc hành lang an toàn giao thông. Bước này cũng yêu cầu xác định rõ mục đích định giá – mua để ở, đầu tư cho thuê, hay thế chấp vay vốn – vì mỗi mục đích quyết định phương pháp phù hợp ở các bước tiếp theo.

Bước 2 – Khảo Sát Giá Thị Trường Khu Vực

Sau khi có đủ thông tin tài sản, thu thập từ 10–20 mẫu bất động sản tương đồng trên cùng tuyến phố, cùng quận, hoặc cùng phân khúc giá để xây dựng vùng giá tham chiếu. Nguồn dữ liệu uy tín gồm batdongsan.com.vn, alonhadat.com.vn, và cenhomes.vn để khảo sát giá rao niêm yết, kết hợp với thông tin giao dịch thực tế từ môi giới hoạt động trong khu vực. Cần phân biệt rõ giá rao và giá giao dịch thực: giá rao thường cao hơn giá giao dịch từ 10–20% vì người bán đặt khoảng đệm đàm phán – chỉ dùng giá rao làm điểm xuất phát, không phải kết quả cuối cùng.

Bước 3 – Áp Dụng Phương Pháp Định Giá Phù Hợp

Căn cứ mục đích đã xác định ở Bước 1, chọn phương pháp định giá tương ứng: mua bán cá nhân áp dụng phương pháp so sánh kết hợp phương pháp chi phí; đầu tư cho thuê ưu tiên phương pháp thu nhập để đánh giá khả năng sinh dòng tiền; thế chấp ngân hàng tham khảo kết quả thẩm định từ bộ phận tín dụng. Nguyên tắc then chốt ở bước này: áp dụng tối thiểu 2 phương pháp độc lập để có cơ sở đối chiếu, vì một phương pháp duy nhất dễ cho kết quả lệch khi dữ liệu đầu vào có sai số.

Bước 4 – Điều Chỉnh Theo Đặc Điểm Riêng

Kết quả từ các phương pháp định giá cần được hiệu chỉnh theo đặc điểm cụ thể của tài sản so với mẫu so sánh. Các mức điều chỉnh phổ biến: cộng thêm 5–10% nếu bề ngang mặt tiền từ 4m trở lên; trừ 5–15% nếu lô thóp hậu so với lô vuông vức; cộng thêm 15–25% nếu pháp lý hoàn chỉnh và sổ sạch; điều chỉnh thêm theo hướng nhà phù hợp phong thủy – yếu tố vẫn tác động đến tâm lý người mua tại Hà Nội. Riêng với nhà mặt phố, bổ sung thêm hệ số điều chỉnh theo chiều rộng vỉa hè, khả năng đỗ xe trước nhà, và mật độ lưu lượng khách thực tế trên tuyến phố.

Bước 5 – Xác Nhận Kết Quả Với Chuyên Gia

Bước cuối là đối chiếu kết quả tự định giá với ít nhất 2–3 nguồn độc lập: tham khảo nhận định của 2–3 môi giới có kinh nghiệm thực tế trên tuyến phố, so sánh với mức giá thẩm định ngân hàng nếu có, hoặc thuê thẩm định viên độc lập khi giao dịch có giá trị lớn. Nếu chênh lệch giữa các nguồn vượt quá 15%, đây là tín hiệu cần kiểm tra lại yếu tố pháp lý, tình trạng quy hoạch, hoặc tính chính xác của dữ liệu so sánh đã sử dụng ở các bước trước.

Case Study – Nhà 4 tầng 48m² trong ngõ ở phố Láng Hạ, quận Đống Đa:

Phương pháp so sánh: 3 giao dịch thực tế gần nhất của nhà trong ngõ trên cùng tuyến phố, giá dao động từ 250–290 triệu đồng/m², trung bình 270 triệu đồng/m². Phương pháp chi phí: giá đất 48m² × 270 triệu đồng/m² = 12.96 tỷ đồng, cộng giá trị xây dựng 192m² sàn × 6 triệu đồng/m² × tỷ lệ còn lại 90% = 1.036 tỷ đồng, tổng khoảng 14 tỷ đồng. Đối chiếu với thẩm định ngân hàng: 12.5 tỷ đồng – thấp hơn 10–12%, phù hợp nguyên tắc an toàn tín dụng.

Kết luận: Vùng giá hợp lý của tài sản này từ 13–14.5 tỷ đồng, tùy điều kiện đàm phán và thời điểm giao dịch.

Với nhà mặt phố Hà Nội, quy trình 5 bước trên cần bổ sung 5 trục phân tích đặc thù mà phương pháp định giá thông thường chưa phản ánh đầy đủ.

5. Cách Định Giá Nhà Mặt Phố Hà Nội: 5 Trục Phân Tích Từ Vũ Mặt Phố

Nhà mặt phố Hà Nội vận hành theo 5 đặc thù khác biệt so với bất động sản dân cư thông thường, khiến các phương pháp định giá phổ thông chỉ phản ánh được một phần giá trị thực. Vũ Mặt Phố phân tích mỗi tuyến phố theo 5 trục độc lập: giá tham chiếu theo tuyến phố, lưu lượng và hành vi khách, khả năng đỗ xe, mô hình kinh doanh phù hợp, và tình trạng pháp lý quy hoạch tuyến phố. Chỉ khi kết hợp đủ 5 trục, bức tranh định giá mới phản ánh đúng giá trị thực của phân khúc này.

5.1. Giá Tham Chiếu Theo Tuyến Phố

Mỗi tuyến phố Hà Nội vận hành trong một dải giá riêng, phụ thuộc vào vị trí theo vành đai và tính chất trục đường. Phố lõi quận Hoàn Kiếm như Hàng Bài, Tràng Tiền, và Đinh Tiên Hoàng có dải giá từ 700 triệu đến 2 tỷ đồng/m²; phố trung cấp tại Đống Đa và Hai Bà Trưng như Tây Sơn, Lò Đúc, và Bạch Mai dao động từ 500 triệu-1,2 tỷ đồng/m²; phố đang phát triển tại Hà Đông và Cầu Giấy như Quang Trung và Lê Văn Lương có dải giá 500 triệu-1,5 tỷ đồng/m². Giá tham chiếu tuyến phố xác lập dải giá nền – cơ sở để đánh giá một căn cụ thể đang được định giá cao hay thấp so với mặt bằng chung của tuyến.

5.2. Lưu Lượng và Hành Vi Khách

Mật độ người qua lại và hành vi tiêu dùng của dòng khách trên tuyến phố quyết định trực tiếp giá trị khai thác mặt bằng tầng 1 – nguồn tạo ra phần lớn dòng tiền cho thuê của nhà mặt phố. Phố Cầu Giấy gần các trường đại học lớn thu hút dòng khách trẻ, phù hợp F&B và thời trang; phố Nguyễn Thái Học gần khu hành chính có dòng khách văn phòng, phù hợp dịch vụ ăn trưa và văn phòng phẩm. Hai tuyến phố có thể có mức giá đất/m² ngang nhau nhưng giá thuê mặt bằng và mô hình kinh doanh tối ưu hoàn toàn khác nhau – định giá không thể bỏ qua trục này.

5.3. Khả Năng Đỗ Xe

Khả năng đỗ xe trước mặt tiền tác động trực tiếp đến giá trị thương mại của nhà mặt phố, đặc biệt với mô hình kinh doanh cần tiếp khách đến trực tiếp. Tuyến phố bị cấm đỗ xe hoàn toàn làm giảm giá thuê mặt bằng từ 15–25% so với tuyến phố tương đương có vỉa hè rộng từ 3m trở lên cho phép đỗ xe máy và ô tô. Vỉa hè rộng được sử dụng một phần cho kinh doanh là lợi thế cạnh tranh lớn của nhiều tuyến phố tại Hoàn Kiếm và Ba Đình, nâng đáng kể giá trị khai thác so với tuyến phố cùng dải giá đất nhưng bị hạn chế đỗ xe.

5.4. Mô Hình Kinh Doanh Phù Hợp

Mỗi tuyến phố hình thành hệ sinh thái kinh doanh riêng qua nhiều năm – việc xác định đúng mô hình kinh doanh phù hợp quyết định tỷ lệ lấp đầy và mức giá thuê có thể đạt được. Phố Hàng Bông và Hàng Gai phù hợp với F&B cao cấp, thời trang, và hàng lưu niệm phục vụ khách quốc tế; phố Tây Sơn phù hợp với dịch vụ giáo dục, thẩm mỹ, và văn phòng dịch vụ; phố Đặng Dung và Sơn Tây phù hợp với nhà hàng và quán bia phục vụ dân văn phòng. Xác định sai mô hình kinh doanh của tuyến phố dẫn đến đánh giá sai tiềm năng cho thuê, từ đó định giá sai giá trị tài sản.

5.5. Pháp Lý và Quy Hoạch Tuyến Phố

Tình trạng pháp lý và quy hoạch không chỉ ảnh hưởng đến từng căn nhà mà còn tác động đến toàn bộ tuyến phố. Chỉ giới đường đỏ chưa xử lý, kế hoạch mở rộng đường, lệnh cấm hàng rong, hay kế hoạch di dời chợ – tất cả đều ảnh hưởng trực tiếp đến khả năng khai thác thương mại trong tương lai. Tuyến phố nằm trong quy hoạch mở rộng đường Vành đai 2 có thể giảm giá từ 20–40% do rủi ro giải tỏa một phần diện tích mặt tiền, ngay cả khi pháp lý căn nhà hoàn toàn sạch. Ngược lại, tuyến phố được đầu tư cải tạo vỉa hè và lắp đặt hạ tầng đồng bộ thường tăng giá từ 10–20% trong vòng 1–2 năm sau khi hoàn thiện.

Trục phân tích

Tác động đến giá

Mức độ ảnh hưởng

Giá tham chiếu tuyến phố

Xác định dải giá nền

★★★★★

Lưu lượng và hành vi khách

Quyết định giá trị kinh doanh tầng 1

★★★★☆

Khả năng đỗ xe

Ảnh hưởng mô hình, giá thuê mặt bằng

★★★★☆

Mô hình kinh doanh phù hợp

Tối ưu hóa dòng tiền cho thuê

★★★☆☆

Pháp lý và quy hoạch tuyến phố

Rủi ro giảm giá hoặc cơ hội tăng giá

★★★★★

Dù áp dụng đủ 5 trục, nhiều người vẫn mắc sai lầm có tính hệ thống khi tự định giá. 5 sai lầm dưới đây khiến kết quả lệch xa giá trị thực.

6. 5 Sai Lầm Phổ Biến Khi Tự Định Giá Nhà Đất

Năm sai lầm phổ biến khiến người mua và người bán định giá nhà đất lệch xa giá trị thực – dẫn đến mua hớ hoặc bán lỗ – được sắp xếp theo thứ tự từ phổ biến nhất đến ít gặp hơn.

Sai lầm thứ nhất: Chỉ dựa vào giá rao trên sàn bất động sản trực tuyến. Giá rao thường cao hơn giá giao dịch thực từ 10–30% vì người bán để lại khoảng đệm đàm phán và thêm kỳ vọng chủ quan về tiềm năng tài sản. Dùng giá rao làm căn cứ định giá mà không đối chiếu với giao dịch thực tế là nguyên nhân phổ biến nhất khiến người mua trả cao hơn giá trị thực.

Sai lầm thứ hai: Bỏ qua yếu tố pháp lý và quy hoạch khi so sánh giá. Bất động sản vướng quy hoạch, sổ không sạch, hoặc có diện tích sai lệch đáng kể so với giấy tờ có thể giảm giá từ 30–50% so với tài sản tương tự không có rủi ro pháp lý – nhưng mức giảm này hiếm khi phản ánh trong giá rao. Không kiểm tra pháp lý độc lập, người mua dễ mua tài sản có giá rao ngang tài sản sạch nhưng giá trị thực thấp hơn nhiều.

Sai lầm thứ ba: Không tính khấu hao công trình vào giá trị tài sản. Nhà xây 15–20 năm không thể định giá bằng nhà xây mới trên cùng diện tích đất, nhưng nhiều người chỉ nhìn vào giá đất mà bỏ qua phần giá trị công trình đã khấu hao. Áp dụng tỷ lệ khấu hao 2–5%/năm theo loại kết cấu công trình là bước không thể bỏ qua khi định giá nhà đã xây dựng nhiều năm.

Sai lầm thứ tư: Định giá theo cảm tính hoặc tin đồn thị trường. Thông tin kiểu "khu này sắp lên giá" hoặc "tuyến phố này sẽ mở thêm đường" mà không có căn cứ từ văn bản quy hoạch, quyết định đầu tư hạ tầng, hoặc dữ liệu giao dịch xác nhận đều có độ tin cậy thấp. Mua theo tin đồn mà không kiểm chứng độc lập là nguyên nhân của nhiều quyết định đầu tư thua lỗ tại thị trường Hà Nội.

Sai lầm thứ năm: Chỉ dùng một phương pháp định giá duy nhất, không đối chiếu chéo. Mỗi phương pháp có điểm mạnh và giới hạn riêng – kết quả từ một phương pháp duy nhất luôn tiềm ẩn rủi ro sai lệch khi dữ liệu đầu vào có vấn đề. Áp dụng ít nhất 2 phương pháp độc lập và đặt ngưỡng cảnh báo khi kết quả chênh lệch quá 15% là nguyên tắc kiểm soát sai số cơ bản trong định giá tự thực hiện.

Khi chênh lệch giữa các phương pháp quá lớn, hoặc khi bất động sản có pháp lý phức tạp, đó là lúc cần thuê thẩm định viên chuyên nghiệp thay vì tiếp tục tự định giá.

Ngoài 6 phương pháp và 5 bước tự định giá, nhiều câu hỏi thường gặp khác liên quan đến quy trình thẩm định giá, khung pháp lý, và công cụ hỗ trợ cũng cần được giải đáp.

7. Khi Nào Cần Thuê Thẩm Định Viên Chuyên Nghiệp?

Cần thuê thẩm định viên chuyên nghiệp khi giao dịch có giá trị từ 5 tỷ đồng trở lên, khi bất động sản có pháp lý phức tạp, khi cần hồ sơ thẩm định chính thức cho thủ tục ngân hàng hoặc tòa án, hoặc khi người mua và người bán không đủ dữ liệu thị trường để tự định giá có cơ sở.

Bốn trường hợp cụ thể cần sử dụng dịch vụ thẩm định chuyên nghiệp. Thứ nhất, giao dịch trên 5 tỷ đồng – nơi sai số 5–10% đã tương đương hàng trăm triệu đồng. Thứ hai, bất động sản vướng quy hoạch, đang có tranh chấp thừa kế hoặc tranh chấp ranh giới với thửa đất liền kề. Thứ ba, hồ sơ vay thế chấp ngân hàng yêu cầu báo cáo thẩm định giá từ tổ chức độc lập được ngân hàng chấp nhận. Thứ tư, thủ tục phân chia tài sản trong vụ ly hôn hoặc thừa kế cần căn cứ pháp lý được tòa án công nhận. Chi phí thẩm định dao động từ 1–5 triệu đồng/lần tùy giá trị tài sản và tổ chức thực hiện, theo điều kiện hành nghề quy định tại Nghị định 71/2024. Để hiểu thêm về thủ tục mua bán nhà đất và các chi phí liên quan, tham khảo hướng dẫn chi tiết trên Vũ Mặt Phố.

Định giá nhà đất là ước tính sơ bộ giá trị bất động sản do cá nhân tự thực hiện, không có giá trị pháp lý chính thức. Thẩm định giá là hoạt động chuyên môn do tổ chức có chức năng thực hiện, bởi thẩm định viên có chứng chỉ hành nghề, tuân thủ Tiêu chuẩn thẩm định giá Việt Nam – kết quả có giá trị pháp lý trong thủ tục ngân hàng, tòa án, và giao dịch bắt buộc. Với mua bán cá nhân thông thường, tự định giá qua phương pháp so sánh và chi phí là đủ. Khi cần hồ sơ pháp lý hoặc giao dịch có tranh chấp, thẩm định giá chính thức là yêu cầu bắt buộc.

Không. Bảng giá đất nhà nước tại Hà Nội thường thấp hơn giá thị trường từ 30–70% tùy khu vực và tuyến phố. Bảng giá giai đoạn 2024–2025 đã điều chỉnh tăng theo Luật Đất đai 2024, nhưng chênh lệch với giá giao dịch thực vẫn còn lớn tại các quận trung tâm như Hoàn Kiếm, Ba Đình, và Đống Đa. Bảng giá nhà nước chỉ dùng để tính thuế thu nhập cá nhân, lệ phí trước bạ, và tiền sử dụng đất – không dùng làm căn cứ định giá trong giao dịch mua bán thương mại.

Không nên tin hoàn toàn. Giá thẩm định ngân hàng thường thấp hơn giá thị trường từ 10–20% vì được xây dựng theo nguyên tắc an toàn tín dụng – đảm bảo giá trị tài sản đảm bảo luôn đủ bù đắp dư nợ ngay cả khi thị trường suy giảm. Cách sử dụng hợp lý là xem giá ngân hàng như sàn tham chiếu: nếu giá thị trường thấp hơn giá ngân hàng thẩm định, đây là dấu hiệu tài sản đang được định giá quá cao. Kết hợp giá ngân hàng với phương pháp so sánh trực tiếp mới cho ra vùng giá giao dịch tin cậy nhất.

Nhà mặt phố có giá trị cao hơn nhà trong ngõ cùng khu vực từ 2–5 lần, nhờ khả năng khai thác thương mại tầng 1, tiếp cận dòng khách trực tiếp, và thanh khoản cao hơn trên thị trường thứ cấp. Ba yếu tố tạo ra chênh lệch lớn nhất: bề ngang mặt tiền (quyết định đa dạng mô hình kinh doanh), vỉa hè cho phép đỗ xe (tác động trực tiếp đến doanh thu tầng 1), và lưu lượng khách thực tế trên tuyến phố. Nhà mặt phố còn được định giá theo tiềm năng cho thuê mặt bằng thương mại, trong khi nhà trong ngõ chủ yếu được định giá theo giá trị ở thực và phương pháp so sánh đơn thuần.

9. Vũ Mặt Phố Hỗ Trợ Định Giá Sơ Bộ Nhà Mặt Phố Hà Nội

Định giá nhà đất chính xác là bước đầu tiên để không mua hớ và không bán lỗ – đặc biệt với phân khúc nhà mặt phố Hà Nội, nơi mỗi căn có giá trị từ vài chục đến vài trăm tỷ đồng và mỗi sai lệch trong định giá có thể để lại hậu quả tài chính kéo dài nhiều năm. Đây cũng là điểm khép vòng tròn của toàn bộ bài viết: từ nắm rõ định giá là gì, đến làm chủ phương pháp và quy trình, đến áp dụng đúng cho phân khúc nhà mặt phố với đặc thù riêng.

Vũ Mặt Phố chuyên sâu nhà mặt phố Hà Nội, phân tích mỗi tuyến phố theo 5 trục – giá tham chiếu, lưu lượng khách, khả năng đỗ xe, mô hình kinh doanh phù hợp, và pháp lý quy hoạch – để cung cấp dải giá tham chiếu có cơ sở cho từng tuyến phố cụ thể.

![Phân Lô Bán Nền Là Gì? Điều Kiện, Khu Vực Cấm và 9 Lưu Ý Pháp Lý [2026]](/images/articles/2026/03/09/phan-lo-ban-nen-la-gi-626.jpg "Phân Lô Bán Nền Là Gì? Điều Kiện, Khu Vực Cấm và 9 Lưu Ý Pháp Lý [2026]")

![Mua Nhà Sổ Chung Có An Toàn Không? 7 Rủi Ro Pháp Lý Cần Biết [2026]](/images/articles/2026/02/13/7-rui-ro-phap-ly-khi-mua-nha-so-chung-772.jpg "Mua Nhà Sổ Chung Có An Toàn Không? 7 Rủi Ro Pháp Lý Cần Biết [2026]")